‚‚…Grundbesitz kann nicht verloren gehen oder gestohlen

werden, er lässt sich auch nicht wegtragen. Wird er mit

angemessener Sorgfalt verwaltet, ist er die sicherste

Kapitalanlage der Welt…“

Ein Zitat von Theodore Roosevelt, der 1901 der jüngste Präsident der USA wurde.

- FAQ zur Beratung

- Bauen auch Sie auf Immobilien!

- Historische Betrachtung von zwei Anlageformen

- Investieren Sie in Immobilien als Kapitalanlage?

- Immobilien-Rendite vervielfachen

- Kapitalanlagen im Renditevergleich

- Wahl des richtigen Standortes

- Die Lage der Immobilie als wichtigstes Kriterium

- Die Mietrendite ist nicht alles

- Sie wollen sich um nichts kümmern?

- Was meine Kunden suchen

- 2-Immobilien-Strategie

- 3-Immobilien-Strategie

- Pflegeapartments - Renditegarantie oder Trugschluss

- Investition in denkmalgeschütze Immobilien?

- Lohnt sich eine Ferienimmobilie als Renditeobjekt

- Wiederverkauf

- Immobilie als unverheiratetes Paar

- Vermietete Immobilie an Ehepartner verkaufen

- Mietpool: Chancen und Risiken

- Was ist ein Grundbuch?

- Finanzierung einer Immobilie

- Abwicklung & Kaufprozess

- Mein eigenes Immobilienportfolio

- Eine abschließende Bitte

- Allgemeine Risikohinweise

FAQ zur Beratung

Eignet sich die Immobilie als Kapitalanlage für den Vermögensaufbau für jedermann?

Im Zuge der Finanzkrise im Jahr 2008 und der sich daran anschließenden weltweiten Rezession haben die Zentralbanken der Industrieländer die Leitzinsen kontinuierlich gesenkt. Wenn von Niedrigzinsen die Rede ist, sind die Leitzinsen beziehungsweise das volkswirtschaftliche Zinsniveau gemeint. In Europa erfolgt die Zinsfestlegung durch die Europäische Zentralbank (EZB) mit Sitz in Frankfurt am Main. Banken orientieren sich an den Vorgaben der Notenbank, sodass die Leitzinsen die Grundlage für die Entwicklung von Kredit- und Anlagezinsen sind. Seit Mitte 2022 ist der Leitzins wieder am steigen und die Niedrigzinsphase wurde schrittweise reduziert um die Inflation zu bekämpfen.

Im Zuge der Finanzkrise im Jahr 2008 und der sich daran anschließenden weltweiten Rezession haben die Zentralbanken der Industrieländer die Leitzinsen kontinuierlich gesenkt. Wenn von Niedrigzinsen die Rede ist, sind die Leitzinsen beziehungsweise das volkswirtschaftliche Zinsniveau gemeint. In Europa erfolgt die Zinsfestlegung durch die Europäische Zentralbank (EZB) mit Sitz in Frankfurt am Main. Banken orientieren sich an den Vorgaben der Notenbank, sodass die Leitzinsen die Grundlage für die Entwicklung von Kredit- und Anlagezinsen sind. Seit Mitte 2022 ist der Leitzins wieder am steigen und die Niedrigzinsphase wurde schrittweise reduziert um die Inflation zu bekämpfen.

Nach dem heftigen Anstieg der Zinsen seit Mitte 2022 ist davon auszugehen, dass es im September 2023 die letzte Zinserhöhung gegeben hat um die Inflation in den Griff zu bekommen, nach dem die Niedrigzinsphase viele Jahre angehalten hat. Warum waren die Zinsen jahrelang so niedrig? Grund für die Niedrigzinspolitik war, dass Investitionsschwächen überwunden und das Wirtschaftswachstum angekurbelt werden sollte. Diese erhoffte Entwicklung war nur bedingt eingetreten. Infolgedessen mussten weitere Anreize geschaffen und weitere regulierende Maßnahmen eingeführt werden. Dazu gehörten u.a. Investitionsprogramme ebenso wie Nullzinsen bis hin zu Negativzinsen. Diese Zeit ist seit letztem Jahr vorbei, die Inflation ist sprunghaft angestiegen und die EZB versucht durch dem die Erhöhungen vom Leitzins entgegen zu wirken. Sie als Verbraucher müssen mit Ihren Anlageentscheidungen versuchen die Inflation zu schlagen, was aber sehr schwierig ist, da die Börsenkurse volatil waren und die Immobilienpreise im Zuge der Zinserhöhung leicht gefallen sind.

Vor diesem Hintergrund wird es immer schwieriger, die passende Anlageform für sich zu finden. Klassische Anlagen wie Lebensversicherungen, Bundesanleihen, Tagesgeldkonten und Sparbücher werfen nur geringe Renditen ab, während renditestarke Anlageformen finanzielle Risiken bergen, die nicht jedermann eingehen kann und will. Da wundert es nicht, dass die Nachfrage nach Immobilien wieder ansteigen wird und die Bundesbürger wieder häufiger in Immobilien investieren – und das zu Recht! Das gilt sowohl für Immobilien als Kapitalanlage als auch für die selbst bewohnte Immobilie in den vergangenen Jahren. Angesichts der riskanten Geldpolitik der Notenbanken und insbesondere der EZB sind Immobilien als Sachwert eine vergleichsweise sichere Kapitalanlage, immer noch, unabhängig von den geplanten Gesetzesänderungen zu den Klimazielen.

Immobilien haben den Vorteil, dass ihr Wert erhalten bleibt und über einen langen Anlagehorizont sogar steigt, sofern Sie die Standortfaktoren berücksichtigen und beim Kauf sachlich und fachlich fundiert recherchieren.

Tatsächlich ist das wachsende Interesse an Immobilien auch bei meinen Kunden signifikant mit der Folge, dass mich meine Kunden aktiv auf die Investition in eine Immobilie ansprechen. Während vor einigen Jahren Immobilien Teil eines Anlageportfolios waren, ist das Hauptinteresse meiner Kunden heute auf Immobilien gerichtet. Immer mehr kommen auf mich zu, da aktuell eine grosse Verunsicherung herrscht und fachliche Informationen über diese spannende Anlageform zum Vermögensaufbau von Interesse sind.

Gerade die Flaute am Bau, der fehlende Wohnraum und die immer noch hohen Steuervorteile bei Immobilien wird dazu führen, dass die Nachfrage an Immobilien als Kapitalanlage wieder ansteigen wird. Weiter ist davon auszugehen, dass die Zinsen im Jahr 2024 wieder fallen werden, wenn die Inflation zurückgeht. Das wäre der grösste Hebel der zum Anstieg der Nachfrage führen würde.

Bauen auch Sie auf Immobilien!

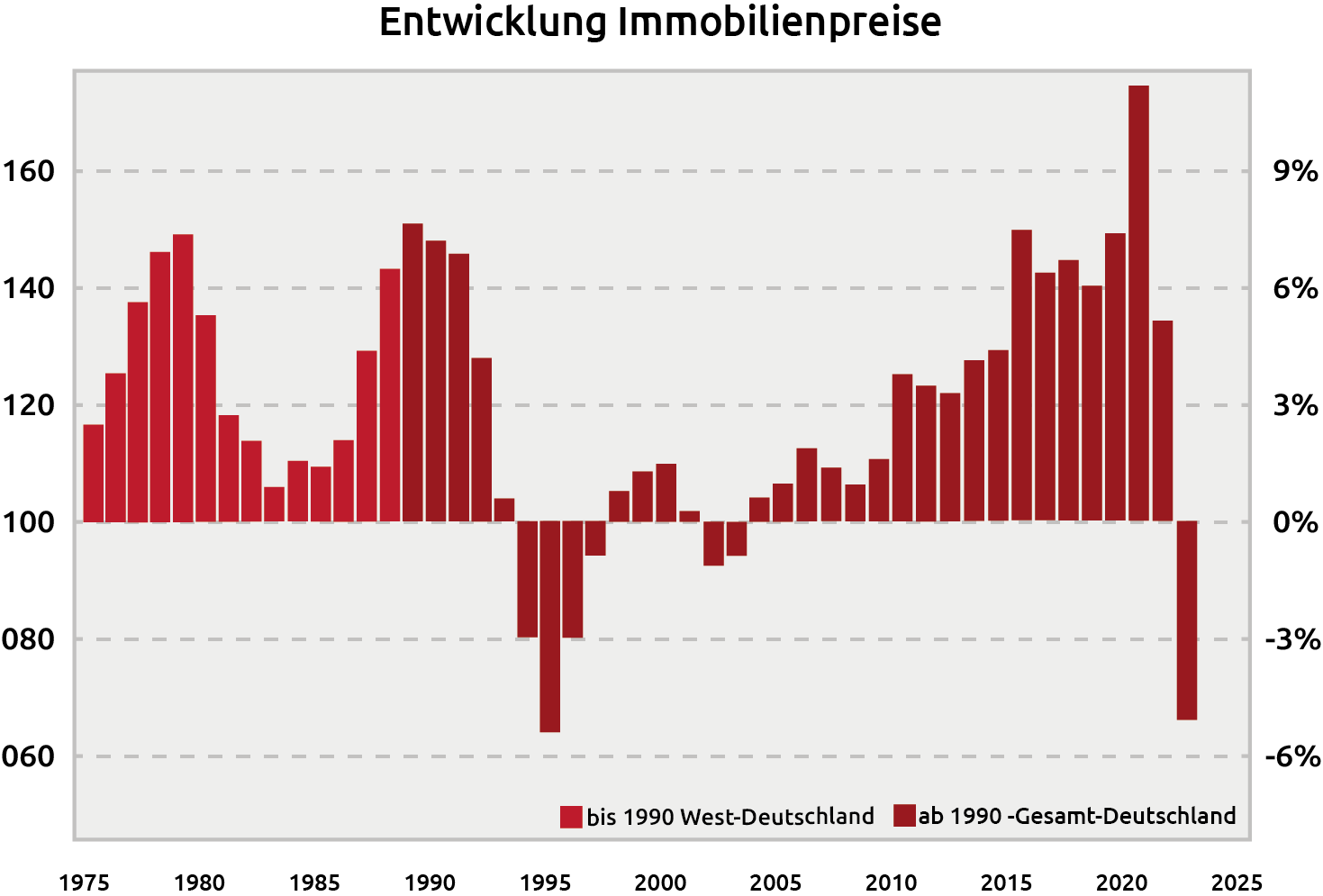

Denn langfristig betrachtet kann sich die Entwicklung der Immobilienpreise wirklich sehen lassen:

Anlageform mit Blick auf die Entwicklung des Rentenniveaus wählen

Eine Immobilie ist eine Investition in Ihre Zukunft, bei der Sie alle notwendigen Rahmenbedingungen einschließlich der Entwicklung des Rentenniveaus berücksichtigen sollten. Bereits am 21. Juli 2004 hat die damalige Bundesregierung mit dem RV-Nachhaltigkeitsgesetz beschlossen, dass das damalige Rentenniveau von 52,9 Prozent im Jahr 2020 auf 46 Prozent und bis zum Jahr 2030 auf 43 Prozent gesenkt werden soll. Diese Vorgaben wurden Ende 2018 in § 154 Abs. 3 SGB VI (Sozialgesetzbuch, sechstes Buch) modifiziert.

Darin heißt es, dass das allgemeine Rentenniveau „bis zum Jahr 2025 48 Prozent nicht unterschreiten“ darf. 2008 hat die Große Koalition das RV-Altersgrenzenanpassungsgesetz verabschiedet, wonach die Regelaltersgrenze auf 67 Jahre angehoben und schrittweise angepasst wird. Die Richtung dieser Entwicklung ist eindeutig, sie zeigt nach unten. Da das Rentenniveau immer weiter sinken wird, wie Sie auch anhand dieser Grafik sehen können, brauchen Sie als zukünftiger Rentner eine private Altersvorsorge, die die Inflation und die monetären Verluste ausgleichen kann.

Inflationsrate in Deutschland

Nicht ohne Grund gelten Immobilien seit langem als wertbeständige und vergleichsweise risikoarme Anlageform. Darüber hinaus bieten Immobilien interessante steuerliche Vorteile.

Auch der insbesondere in Ballungszentren und Umgebung kontinuierlich ansteigende Bedarf an Wohnimmobilien bestärkt den Wunsch nach einer eigenen Immobilie sowie die kontinuierlich steigende Menge an Bargeld und macht den Immobilienkauf zu einem lohnenswerten Investment. Vor diesem Hintergrund wundert es nicht, dass Immobilien mittlerweile die beliebteste inflationsgeschützte Anlageform der Deutschen sind.

Als reale Werte beziehungsweise Sachwerte sind Immobilien unabhängig von den Schwankungen an den Finanzmärkten und trotzen der Inflation: Steigt das allgemeine Preisniveau, steigen auch die Mieten, und Immobilien werden teurer.

Im Zusammenhang mit Mieten wird aktuell in den Medien die Gefahr der Einführung eines Mietendeckels für die Dauer von fünf Jahren durch den Berliner Senat diskutiert. Die Mieten sollen der Höhe nach begrenzt und bei bestehenden Mietverhältnissen gegebenenfalls nachträgliche Mietsenkungen vorgenommen werden. Das bedeutet staatliche Regulierung des Immobilienmarktes sowie einen massiven Eingriff in die Eigentumsrechte der Eigentümer, was bereits heftigen Widerstand hervorruft. Mit Sicherheit wird der Streit aufgrund des Eingriffs in die grundgesetzlich geschützten Eigentumsrechte vor dem Bundesverfassungsgericht (BVerfG) landen. Das kann allerdings einige Jahre dauern.

Unabhängig von den Mieteinnahmen steigt der Wert einer Immobilie, abhängig von ihrer Lage und der sie umgebenden Infrastruktur, in begehrten Wohngegenden auch unabhängig von der Inflation.

Immobilieninvestment: Es muss keine selbst bewohnte Immobilie sein

Die meisten Menschen denken im Zusammenhang mit einer Immobilie als Altersvorsorge zunächst an die „eigenen vier Wände“. Das stimmt nach meiner Auffassung nur bedingt. Denn eine selbst bewohnte Immobilie erfordert in Bezug auf die Instandhaltung Investitionen. Das heißt, sie kostet Geld. Selbst wenn die Immobilie schuldenfrei ist, sparen Sie zwar im Alter die Miete, einen Ertrag erwirtschaften Sie jedoch mit Ihrer Immobilie nicht. Das funktioniert nur, wenn Sie zum Beispiel eine Etage oder eine vorhandene Einliegerwohnung vermieten, oder wenn Sie die Immobilie verkaufen. Die meisten Immobilienbesitzer möchten jedoch die selbst genutzte Immobilie später ihren Kindern vererben. Das bedeutet, dass sie keinen besonderen Nutzen aus der Immobilie in Form eines Kapitalrückflusses ziehen. In Bezug auf den Ertrag beziehungsweise die Rendite lohnt es sich unbedingt, in fremdgenutzte Immobilien zu investieren, weil der Mieter und das Finanzamt Ihnen Zuschüsse geben und Ihr eigener Aufwand sehr gering ist. Warum das so ist, erfahren Sie in den folgenden Abschnitten.

Historische Betrachtung von zwei Anlageformen

Häufig schildere ich meinen Kunden dieses Szenario und stelle danach eine einfache Frage.

Stellen Sie sich bitte folgende Situation vor: Zwei in München wohnhafte Brüder haben im Jahr 1990 jeweils eine Summe von 100.000 DM geerbt, was heute einem Wert von 51.129,19 Euro entspricht. Der eine Bruder vertraute auf Sicherheit und hat das Geld auf seinem Sparbuch angelegt, während der andere risikofreudiger war und eine vermietete Wohnung in München gekauft hat. Die aufgelaufenen Zinsen beziehungsweise die Mieteinnahmen verwendeten beide Brüder zum Leben.

Was glauben Sie, wer von beiden Brüdern hat heute – rund 30 Jahre später – mehr von diesem geerbten Geld?

Tatsächlich muss man kein Profi sein, um die Antwort herauszufinden: Das Sparbuch weist heute noch immer einen Sparbetrag von 51.129,19 Euro auf, während die Immobilie in München eine vielfache Wertsteigerung erfahren hat.

Warum investieren nicht auch Sie in Immobilien als Kapitalanlage?

Das Investment in eine Immobilie bietet viele Chancen, ist aber auch mit einigen Risiken verbunden. Einige davon möchte ich gerne benennen:

Einige meiner Kunden äußern Bedenken in Bezug auf Mietnomaden. Dieses Risiko lässt sich nicht ausschließen. Aber durch eine sorgfältige Auswahl eines Mieters und durch entsprechende Nachweise können Sie dieses Risiko deutlich senken. In diesem Zusammenhang ist es wichtig, sich über die reale Quote an Mietnomadenfällen in Deutschland zu informieren. Tatsächlich beträgt sie bei allen Neuvermietungen weniger als 0,5 Prozent (https://wohnungswirtschaft.online/achtung-mietnomaden/).

Die erfolgreiche Vermietung einer Immobilie hängt von den Standortfaktoren ab, vom tatsächlichen Bedarf, vom Mietpreis, der Lage und Ausstattung der Wohnung und von der Größe beziehungsweise Zielgruppe, die Sie ansprechen möchten. Mit Standortfaktoren sind unter anderem das Wohnviertel und die Stadt gemeint, in der sich die Immobilie befindet, ebenso wie die Infrastruktur, also das Vorhandensein von Einkaufs- und Sportmöglichkeiten, Ärzten, Schulen und Kindergärten, sowie die Anbindung an öffentliche Verkehrsmittel oder das öffentliche Straßennetz.

Die Größe der Wohnung sowie die Wohngegend entscheiden ebenfalls über die jeweilige Zielgruppe. Je optimaler diese Faktoren gewichtet sind, umso unwahrscheinlicher ist ein möglicher Leerstand. Bei einem Wechsel von einem Mieter zum anderen ist das Leerstandsrisiko eng mit Ihrem Handeln verbunden. Je früher Sie sich um eine Neuvermietung kümmern, umso besser.

Es gibt immer wieder Mieter, die sich beschweren, dass alles so schlecht sei, es Schimmel in der Wohnung gäbe usw. Dem können Sie folgt entgegnen: „Lieber Mieter, Sie haben sich doch vorher über den Zustand der Wohnung informiert. Wenn in dieser Wohnung alles so schlecht ist, warum wohnen Sie dann überhaupt noch hier. Was halten Sie davon, wenn wir den Mietvertrag kurzfristig auflösen und Sie hier raus können?“ Was meinen Sie, wie schnell die Mieter dann wieder zurückrudern und Ihnen mitteilen, dass dies alles gar nicht so gemeint gewesen sei. Unter dem Strich haben viele Mieter Angst, dass sie aus ihren Wohnungen raus müssen. Sie sollten solche Themen mit einer gesunden Portion Selbstbewusstsein angehen, jedoch nicht überheblich den Mietern entgegnen.

Bei jeder vermieteten Wohnung besteht das Risiko, dass die Miete nicht gezahlt wird. Diesbezüglich sind Sie als Vermieter durch das Mietrecht geschützt. Ist Ihr Mieter mit zwei aufeinanderfolgenden Mieten im Rückstand und ist dieser Mietrückstand nicht unerheblich, können Sie ihm fristlos kündigen. Nicht unerheblich bedeutet, dass der zweimonatige Mietrückstand mindestens eine Miete plus einen Cent betragen muss. Wird in zwei aufeinanderfolgenden Monaten die Miete nur teilweise bezahlt und übersteigen die rückständigen Beträge in der Summe eine Monatsmiete, können Sie ebenfalls fristlos kündigen. Zahlt Ihr Mieter mehr als zwei Monate, die nicht zusammenhängend sein müssen, seine Miete nur teilweise, bis ein Mietrückstand von zwei Monatsmieten entstanden ist, können Sie ebenfalls fristlos kündigen

Aus eigener Erfahrung möchte ich Ihnen ans Herz legen, dass Sie sich bei der Auswahl eine passenden Mieters viel Zeit lassen und sich diverse Nachweise vorlegen lassen, die die Zahlungsfähigkeit und Zahlungswilligkeit des potenziellen Mieters dokumentieren, zum Beispiel eine Mietschuldenfreiheitsbescheinigung des vorigen Vermieters, einen Einkommensnachweis und eine Bonitätsauskunft. Ich selbst habe einmal den Fehler gemacht, auf die Schnelle ein Studentenappartement vermieten zu wollen. Ich hatte einfach keine Lust, viel Zeit zu investieren und habe auf mein Glück vertraut. Was dann passierte? Die Kaution wurde zu spät gezählt, bereits nach vier Monaten war der Mieter mit der Miete im Rückstand, und dann gab es auch noch Ärger mit der Polizei, worauf ich nicht näher eingehen möchte. Am Ende ging es mir wie einem kleinen Kind, das erst einmal eine heiße Herdplatte anfassen muss, um zu lernen, dass das sehr weh tut. Ein zweites Mal werde ich kein Mietobjekt mehr auf die Schnelle vermieten. Diese Erfahrung gebe ich an Sie und an meine Kunden weiter: Wählen Sie Ihre Mieter sorgfältig aus. Dann ist das Risiko relativ gering, einen Fehlgriff zu tun.

Sind Sie als Besitzer einer Eigentumswohnung Teil einer Eigentümergemeinschaft in einem Mehrfamilienhaus, werden für die Instandhaltung der Immobilie finanzielle Rücklagen gebildet, die von einer Hausverwaltung gemanaged werden. Diese Instandhaltungsrücklage ist zweckgebunden und wird ausschließlich dafür verwendet, das Gemeinschaftseigentum einer Immobilie instand zu halten oder nach Schäden wieder instand zu setzen. Gemeinschaftseigentum ist alles, was nicht im Sondereigentum des Eigentümers steht, zum Beispiel die Außenfassade, das Dach, die Tiefgarage, die Außenflächen, das Treppenhaus, die Heizungsanlage und die Gebäudeversicherung. Reichen die Rücklagen der Höhe nach nicht aus, kann eine Sonderumlage erhoben werden.

Wie viel Sie bezahlen müssen, richtet sich nach Ihrem Miteigentumsanteil. Gehören Ihnen 20 Prozent, beträgt Ihr Anteil an der Sonderumlage 20 Prozent. Die Sonderumlage können Sie zwar steuerlich geltend machen, doch sie muss zunächst einmal gezahlt werden. Deshalb lohnt es sich, wenn Sie sich vor dem Investment in eine Immobilie auch über die zuständige Hausverwaltung erkundigen. Hier gibt es bezüglich der Qualität, insbesondere bezüglich der Verwaltung und Vermehrung der Instandhaltungsrücklagen, erhebliche Unterschiede. Das sind die wichtigsten Risiken, die mit dem Investment in eine Immobilie verbunden sind. Einen wichtigen Hinweis habe ich noch: Das Mietausfallrisiko und das Risiko in Bezug auf Mietnomaden können Sie über eine Versicherung absichern.

Es gibt noch viel mehr Risiken im Zusammenhang mit Immobilien wie z.B. Marktrisiko, Zinsrisiko, politische Risiken, technische Risiken, usw. Die gute Nachricht ist aber, gegen viele Risiken können Sie sich absichern wie z.B. eine lange Zinsbindung um das Zinsrisiko zu umgehen, Sie schließen eine Versicherung gegen Mietausfall ab oder eine Rechtsschutzversicherung als Vermieter.

Mit dem „Hebeleffekt“ die Immobilien-Rendite vervielfachen

Mit Immobilien als Kapitalanlage lassen sich hohe Renditen erzielen unter der Voraussetzung, dass Sie als Anleger den sogenannten Hebeleffekt nutzen. Das bedeutet: Sie finanzieren den Kaufpreis zu einem größeren Teil auf Kredit und leihen sich das Geld von der Bank. Das vervielfacht die Rendite immer dann, wenn die Mieteinnahmen über den Kreditkosten liegen. Aber Achtung: Kreditfinanzierte Anlageobjekte sind mit einem finanziellen Risiko verbunden, weil der Zins lediglich für die Dauer der Zinsbindungsfrist konstant bleibt. Nach Ablauf der Zinsbindung verbleibt eine Restschuld, denn insbesondere Baufinanzierungen sind nach Ablauf der Zinsbindung nicht vollständig getilgt. Nach Ablauf der Sollzinsbindung müssen Sie die Restschuld an Ihre Bank überweisen. Diesen Betrag finanzieren Sie entweder aus Eigenkapital oder durch die Aufnahme eines neuen Darlehens mit veränderten Zinsen.

Der Leverage-Effekt beschreibt die Hebelwirkung oder den Hebeleffekt des Fremdkapitals auf die Rentabilität des Eigenkapitals. Durch den Einsatz von Fremdkapital anstelle von Eigenkapital kann die Eigenkapitalrendite für den Eigentümer gesteigert werden. Die Hebelwirkung setzt allerdings erst dann ein, wenn ein Anleger Fremdkapital zu günstigeren Konditionen aufnimmt als er mit der Investition an Gesamtkapitalrendite erzielt.

Wenn Sie eine Immobilie in voller Höhe aus Eigenkapital finanzieren und sich kein Geld von der Bank leihen, sind die Eigenkapitalrendite und die Objektrendite identisch. Dies ändert sich allerdings, sobald Sie Ihr Investment durch eine Immobilienfinanzierung hebeln.

Die Formel für die Berechnung der Eigenkapitalrendite lautet wie folgt:

Jährlicher Mietertrag – jährliche Zinszahlungen = Jahresreinertrag

(Jahresreinertrag / eingesetztes Kapital) x 100 = Eigenkapitalrendite in Prozent

Ich möchte die Berechnung anhand des nachfolgenden Beispiels verdeutlichen:

- Der Kaufpreis der Wohnung beträgt 100.000 Euro.

- Die Finanzierungssumme liegt bei 90.000 Euro.

- Die jährlichen Mieteinnahmen umfassen 3.600 Euro, also 300 Euro monatlich.

- Die Zinszahlungen betragen jährlich 1.500 Euro, das sind 1,5 Prozent.

Erzielen Sie mit Ihrem Objekt einen Jahresreinertrag von 3.600 Euro im Jahr, ergibt sich bei einem Eigenkapitaleinsatz (ohne Kaufpreisnebenkosten) von 10.000 Euro eine Eigenkapitalrendite von 21 Prozent.

Je niedriger das eingesetzte Eigenkapital ist, umso höher fällt die Eigenkapitalrendite aus. In der Betriebswirtschaftslehre ist dann die Rede vom sogenannten Leverage-Effekt: Je mehr Fremdkapital Sie aufnehmen, umso höher fällt die Rendite auf das Eigenkapital aus. Es klingt verlockend, die Eigenkapitalrendite durch möglichst viel Fremdkapital zu hebeln. Doch sollten Sie die Risiken einer Fremdfinanzierung kennen und entsprechend berücksichtigen. Denn der Hebel kann sich im Rahmen einer Immobilienfinanzierung ins Negative verkehren, wenn es zum Beispiel zu Mietausfällen kommt oder wenn die Kreditzinsen die Rendite übersteigen.

Kapitalanlagen im Renditevergleich: Absparen versus Ansparen

Um die Rentabilität des Investments in eine Immobilie aufzuzeigen, möchte ich zwei verschiedene Arten des Vermögensaufbaus einander gegenüberstellen und miteinander vergleichen: Den Vermögensaufbau durch Immobilienerwerb (1) und den Vermögensaufbau durch Ansparen (2).

Finanzierungssumme: 200.000 € Bankdarlehen (Hebeleffekt)

Eigenkapital: 10.000 € zur Deckung der Nebenkosten

Monatlicher Aufwand: 250 € über einen Zeitraum von 25 Jahren

In der Beispielrechnung „Vermögensaufbau durch Immobilienerwerb“ geht es um die Finanzierungssumme von 200.000 Euro, um Eigenkapital in Höhe von 10.000 Euro und um einen monatlichen Aufwand von 250 Euro über einen Zeitraum von 25 Jahren. Die Investitionssumme von 200.000 Euro wird unter Nutzung des Hebeleffektes durch ein Bankdarlehen fremdfinanziert. Die durch das Bankdarlehen entstandenen Zins- und Tilgungsverpflichtungen werden im Wesentlichen durch die Mieteinnahmen der Immobilie gedeckt. Die im ersten Jahr erzielte monatliche Bruttomiete beträgt 540 Euro. Durch den Immobilienerwerb ergeben sich außerdem steuerliche Vorteile, die die durchschnittliche monatliche Eigeninvestition deutlich reduzieren. Nach einer Laufzeit von 25 Jahren ist das Baudarlehen getilgt.

Unter Berücksichtigung einer durchschnittlichen Wertsteigerung der Immobilie in Höhe von 1,5 Prozent hat der Investor einen Vermögenswert von 290.189 Euro erwirtschaftet. Zu diesem Zeitpunkt beträgt die monatliche Bruttomiete bereits 783 Euro. Während der Rentenphase wächst der Vermögenswert der Immobilie weiter. Gleichzeitig stehen dem Investor weitere Erträge aus dem Mietverhältnis zur Verfügung. Nach einer Laufzeit von weiteren 18 Jahren hat sich die monatliche Bruttomiete auf 1.024 Euro erhöht, während der Vermögenswert der Immobilie auf 379,375 Euro gestiegen ist.

Eigenkapital: 10.000 € als Grundstock für einen Sparvertrag

Monatlicher Aufwand: 250 € über einen Zeitraum von 25 Jahren

Beim „Vermögensaufbau durch Ansparen“ werden wieder 10.000 Euro Eigenkapital sowie ein monatlicher Aufwand von 250 Euro über einen Zeitraum von 25 Jahren zugrunde gelegt. Trotz gleicher Eigenkapitalanlage von 10.000 Euro und dem identischen monatlichen Aufwand von 250 Euro steht dem Investor nach einer Laufzeit von 25 Jahren lediglich ein Vermögenswert von 132.092 Euro nach Abzug der Abgeltungssteuer zur Verfügung. Berücksichtigt wurde eine Verzinsung des Kapitals von jährlich 3 Prozent. Im Gegensatz zum Vermögensaufbau durch Immobilienerwerb erfährt der Sparbetrag keine weitere Wertsteigerung.

Das bedeutet, dass er in wenigen Jahren vollständig aufgebraucht sein wird, wenn regelmäßig Kapital in Form einer monatlichen Rente entnommen wird. Im ersten Jahr der Rentenphase wird monatlich eine Rente in Höhe von 783 Euro vom angesparten Kapitalwert entnommen. Dieser Betrag ist mit der Nettomiete beim Immobilienerwerb identisch. Die Berechnung der Weiterentwicklung basiert auf der Annahme, dass die monatlichen Entnahmen konstant bleiben. Das bedeutet, dass der Vermögenswert des Sparvertrages nach rund 18 Jahren vollständig aufgebraucht ist. Steigen die monatlichen Entnahmen im gleichen Verhältnis wie die Mieteinnahmen bei der Immobilieninvestition, ist das angesparte Kapital bereits zwei Jahre früher, nämlich nach insgesamt 16 Jahren, verbraucht.

Fazit des Renditevergleichs

Ziel dieser beiden Beispiele ist, den Unterschied zwischen Absparen und Ansparen herauszuarbeiten, also den Vermögensaufbau durch Ansparen und den Vermögensaufbau durch Immobilienerwerb miteinander zu vergleichen. Im Ergebnis steht fest, dass der Vermögensaufbau durch eine Immobilieninvestition deutliche Vorteile gegenüber dem Vermögensaufbau durch Ansparen aufweist, nämlich diese:

- Die Refinanzierung der Immobilie erfolgt durch Mieteinnahmen und Steuervorteile.

- Die Immobilieninvestition ist eine Investition in einen Sachwert und damit in einen echten Substanzwert.

- Das durch die Immobilieninvestition erwirtschaftete Vermögen sowie zukünftige Erträge verzehren sich nicht und sind überdies vererbbar.

- Die Vermietung der Immobilie sichert eine Dauerrente, die darüber hinaus inflationsgeschützt ist.

- Zum Beginn Ihres Rentenalters stehen Ihnen wahlweise zwei Möglichkeiten zur Verfügung: Sie verkaufen die Immobilie oder Sie generieren aus den Mieteinnahmen eine Zusatzrente. Wichtig zu wissen ist, dass der Immobilienverkauf nach einer Haltedauer von zehn Jahren steuerfrei ist. Die aus den Mieteinnahmen generierte Zusatzrente ist hingegen steuerpflichtig.

- Das zu Rentenbeginn durch den Immobilienerwerb existierende Sachwertvermögen übersteigt regelmäßig das zu diesem Zeitpunkt vorhandene Ansparkapital.

Sie sehen selbst, dass das Immobilieninvestment gegenüber dem Sparvertrag signifikant besser abschneidet.

Kauf einer Immobilie im Wert von 200.000 € – heute und in 10 Jahren

Warum sollten Sie Fremdkapital nutzen?

Die Wahl des richtigen Standortes für den Immobilienkauf

Sie sollten nicht blind in eine Immobilie investieren, nur weil ein Angebot verlockend klingt. Stattdessen sollten Sie sich intensiv mit der Standortqualität befassen. Das bedeutet, dass Sie sich vor Ort den Standort ansehen und ihn anhand bestimmter Standortfaktoren prüfen. Aufgrund meiner beruflichen und persönlichen Erfahrung rate ich Ihnen, die Zukunfts- und Wachstumschancen (Zuzug, im Speckgürtel einer Großstadt, usw.) eines Standorts anhand von Analysen (demografische Daten, Arbeitslosenzahl, Abhängigkeit von einem Arbeitgeber und Branche alleine, usw.) zu begutachten und nicht in aussterbende Städte investieren.

Eine sehr gute Auswahl an unterschiedlichen Daten finden Sie auf der Seite von wegweiser-kommune.de, wie z.B. Bevölkerungsvorausberechnung, Geburten und Sterbefälle, die Aufteilung der Altersgruppen, u.v.m. Eine weitere Quelle wäre die Bevölkerungsprognose des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) bis zum Jahr 2040, welche Sie hier finden: https://www.baulinks.de/webplugin/2021/0406.php4

Weitere Quellen:

Wohnwetterkarte: https://www.bpd-immobilienentwicklung.de/aktuelles…

Prognos Zukunftsatlas: https://www.handelsblatt.com/prognos-zukunftsatlas-2022/28715856.html

Dabei geht es auch um vorhandene Schul- und Bildungseinrichtungen, um die Qualität ansässiger Unternehmen und Arbeitgeber sowie deren Investitionsbereitschaft.

Die Altersstruktur ist auch wichtig, da junge Menschen und eine hohe Geburtenrate die nachhaltige Vermietbarkeit einer Wohnung sichern und die Kaufkraft einer Region stärken.

Zusätzlich ist die Infrastruktur ebenfalls maßgeblich für die Beurteilung der Standortfaktoren. Dazu gehören eine gute Anbindung an das Straßenverkehrsnetz, an öffentliche Verkehrsmittel einschließlich der Bahn sowie die Nähe zu einem Flughafen.

Außerdem entscheidend ist das Kulturangebot sowie Sportanlagen die einen hohen Freizeitwert bieten und die Nähe zu Parks und Grünanlagen oder sogar Wald über die Qualität des Standorts. Wichtig sind auch die Einwohnerstruktur in der Nachbarschaft sowie die Entfernungen zu Schulen und Kindergärten, zu Einkaufsmöglichkeiten und zur Innenstadt, zu Bars, Cafés und Restaurants. Vom Image eines Wohnviertels oder einer Region ist abhängig, ob und an wen Sie Ihre Immobilie vermieten können.

Als Beispiel muss ein 1-Zimmer-Apartment nicht in der Nähe einer Schule sein, ausser Ihr Mieter ist Lehrer, sondern viel mehr in der Nähe von Unis, Firmen und Einkaufsmöglichkeiten. Dagegen sollte die 4-Zimmer-Wohnung in der Nähe von Schulen sein, weil Ihre Mieter-Zielgruppe eine Familie mit 1 bis 2 Kindern sein wird.

Achten Sie außerdem auf die Angaben der Miethöhe in einem qualifizierten Mietspiegel sowie auf die Leerstandsquote in der gewünschten Region. Auch Umweltfaktoren entscheiden über die Vermietbarkeit einer Wohnung, unter anderem Hochwassergefahr, Luftverschmutzung, intensive Wetterereignisse in der Vergangenheit, Lärm und der Sonneneinfall sowie die Ausrichtung der Immobilie, die über die Helligkeit einer Wohnung entscheiden.

Diese Frage sollten Sie sich stellen

Auch wenn aktuell in ländlichen Lagen Objekte mit hohen Renditen zu erwerben sind, müssen Sie sich die Frage stellen: Wird hier die Nachfrage nach Wohnraum auch noch in den kommenden Jahren hoch sein? Wurde die Immobilie in einer nachhaltigen Lage erworben, profitieren Sie nicht nur davon, dass die Miete rüber die Investitionsdauer den Kredit getilgt haben, sondern auch zusätzlich vom Wertzuwachs durch die hohe Nachfrage der Region. Durch eine geringe Restschuld bei der Bank und einen höheren Marktpreis können Sie so Ihren Gewinn also in zwei Richtungen optimieren – das Prinzip der doppelten Wertsteigerung von Immobilien.

Die Immobilie muss nicht in der Nähe sein

Seien Sie aufgeschlossen gegenüber anderen Standorten, die sich besser rechnen als Ihr eigener Wohnort. Stellen Sie sich vor, Sie tätigen eine Geldanlage, völlig egal, ob es sich hierbei um einen Sparplan, einen Fonds oder Aktien handelt. Hierbei kaufen Sie auch nicht nur Aktien von Unternehmen, die ortsansässig sind oder legen Ihr Geld zwangsläufig nur bei der örtlichen Bank an. Hierbei gehen Sie i.d.R. auch viel rationaler vor und setzen andere Bewertungsmaßstäbe an. Dies empfehle ich unbedingt auch bei der Geldanlage in Immobilien, zumal Sie die vermietete Immobilie auch nicht selbst bewohnen. Sie wollen Vermögensaufbau betreiben und dieser muss letztendlich langfristig funktionieren.

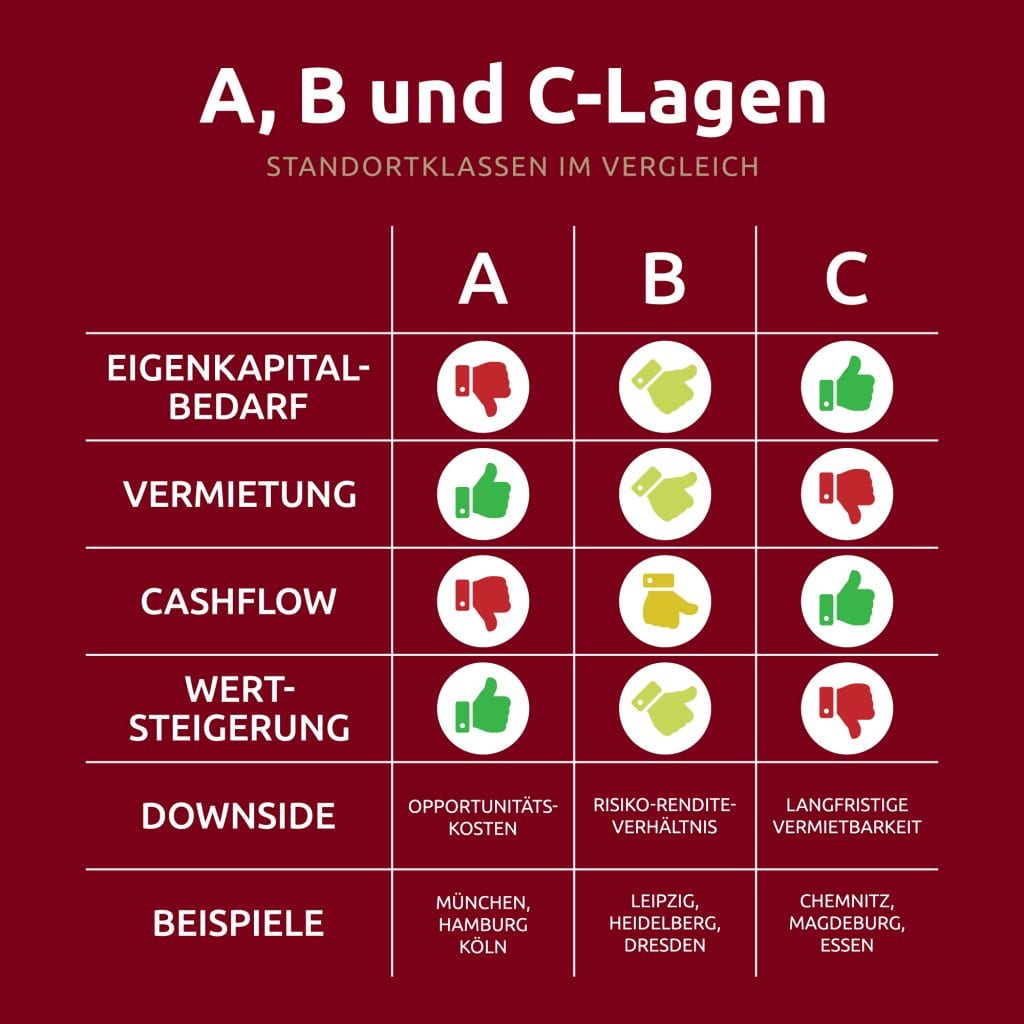

Die Unterschiede der A, B und C-Lagen

Unterschiede bei der Höhe der Grunderwerbsteuer

Bitte berücksichtigen Sie bei der Standortauswahl auch, dass die Grunderwerbsteuer, welche beim Kauf einer Immobilie anfällt und zu den Kaufpreisnebenkosten gehört, je nach Bundesland unterschiedlich hoch ist. Die Grunderwerbsteuer ist eine Verkehrsteuer (Rechtsverkehrsteuer) und es steht den Ländern zu, dafür den Steuersatz festzulegen. Als Beispiel hat das Land Hamburg die Grunderwerbsteuer zum 01.01.2023 von 4,5% auf 5,5% und Sachsen von 3,5% auf 5,5% ebenfalls zum 01.01.2023. Thüringen hat die Grunderwerbsteuer im September 2023 von 6,5% auf 5,0% gesenkt.

Anbei die aktuellen Steuersätze (Stand 01.10.2023):

- Baden-Württemberg: 5,0%

- Bayern: 3,5%

- Berlin: 6,0%

- Brandenburg: 6,5%

- Bremen: 5,0%

- Hamburg: 5,5%

- Hessen: 6,0%

- Mecklenburg-Vorpommern: 6,0%

- Niedersachsen: 5,0%

- Nordrhein-Westfalen: 6,5%

- Rheinland-Pfalz: 5,0%

- Saarland: 6,5%

- Sachsen: 5,5%

- Sachsen-Anhalt: 5,0%

- Schleswig-Holstein: 6,5%

- Thüringen: 5,0%

Mikrolage bewerten: Die Lage einer Immobilie ist ein wichtigtes Kriterium für die Immobilieninvestition

Die Lage einer Immobilie ist ein wichtiges Kriterium beim Investment in eine Immobilie, die mit Hilfe der Mikrolage und der Makrolage bewertet werden kann. Bei der Makrolage wird das weitere Umfeld analysiert, zum Beispiel die wirtschaftlichen und politischen Faktoren der jeweiligen Stadt oder Region. Im Gegensatz dazu beschreibt die Mikrolage Feinheiten und Details der näheren Umgebung einer Immobilie. Welche Faktoren bei der Bewertung der Mikrolage maßgeblich sind, das erfahren Sie hier.

Welche Faktoren fließen in die Bewertung der Mikrolage ein?

Wichtigster Punkt ist, dass sich der Mieter oder Käufer an diesem Standort wohlfühlt. Deshalb berücksichtige ich bei der Bewertung der Mikrolage sieben Faktoren, nämlich die Mobilität, Einkaufsmöglichkeiten, Bildungseinrichtungen, Vorsorgeeinrichtungen, die Lärmbelästigung, zukünftige Bauvorhaben und – ganz wichtig – das Wohlbefinden des zukünftigen Mieters beziehungsweise Käufers.

1. Möglichkeiten der Fortbewegung

Die Möglichkeiten der Fortbewegung beschreiben die Verkehrsinfrastruktur, nämlich die Anbindung an das Straßenverkehrsnetz und den Schienenverkehr, aber auch an öffentliche Verkehrsmittel. Wie sie ausgestaltet sein muss, hängt vom jeweiligen Interessenten der Immobilie ab. Handelt es sich um die Vermietung einer Studentenbude, achte ich auf eine gute Anbindung an öffentliche Verkehrsmittel. Das gilt auch für Familien mit Kindern, die für den Schulweg öffentliche Verkehrsmittel nutzen. Anderes gilt für Berufspendler, für die die Immobilie eine gute Anbindung an wichtige Verkehrsstraßen haben muss. Um das optimale Ergebnis für Mieter und Käufer zu erzielen, betrachte ich die Verkehrssituation immer aus Sicht des Interessenten.

2. Einkaufsmöglichkeiten

Ein weiterer wichtiger Aspekt bei der Bewertung der Mikrolage sind die Einkaufsmöglichkeiten. Wie weit muss der zukünftige Mieter oder Käufer zu Fuß gehen oder fahren, um seinen täglichen Lebensbedarf zu decken? Je schneller der Bäcker, der Metzger, der Supermarkt, die Drogerie oder der Wochenmarkt erreichbar sind, umso wohler wird sich der Mieter oder Käufer fühlen. Im Idealfall liegen die Einkaufsmöglichkeiten fußläufig von der Immobilie entfernt.

3. Bildungseinrichtungen

Wird die Immobilie an eine Familie mit Kindern vermietet oder verkauft, spielt die Erreichbarkeit von Schule oder Kindertagesstätte eine übergeordnete Rolle bei der Beurteilung der Mikrolage einer Immobilie. Wichtig ist, dass es sich um die für die Kinder relevante Schule handelt, zum Beispiel die Grundschule für das Grundschulalter, das Gymnasium für Gymnasiasten oder die Berufsschule für Auszubildende.

4. Vorsorgeeinrichtungen

Nicht nur für kranke oder ältere Menschen spielt die Erreichbarkeit von Ärzten, Physiotherapeuten, Apotheken und sonstige medizinische Einrichtungen eine wichtige Rolle. Gleiches gilt für Familien mit Kindern oder auch für Haustierbesitzer, die kurze Wege zum Tierarzt schätzen.

5. Lärmbelästigung

Auch wenn ein Mieter oder Käufer die Nähe zur Autobahn, zum Bahnhof oder zum Flughafen favorisiert, möchte er sicher in seiner Freizeit keinen Lärm ertragen. Manchmal sind es nur wenige hundert Meter, die eine unterschiedliche Bewertung der Mikrolage in Bezug auf den Lärm ausmachen.

6. Zukünftige Bauvorhaben

Lärmbelästigung und zukünftige Bauvorhaben sind eng miteinander verknüpft. Zur Bewertung der Mikrolage einer Immobilie gehört auch die Berücksichtigung zukünftiger Bauvorhaben, die die Wohnqualität über einen langen Zeitraum beeinträchtigen können.

7. Wohlbefinden des Interessenten

Der Erfolg einer Vermietung oder eines Verkaufs hängt entscheidend auch davon ab, ob sich Interessenten in der jeweiligen Wohngegend wohlfühlen. Maßgeblich ist die Sicht des Mieters oder Käufers. Er wird sich zuhause fühlen, wenn das Umfeld stimmt. Künstler passen beispielsweise in eine hippe Umgebung. Studenten fühlen sich unter Ihresgleichen am wohlsten. Das gilt auch für gut situierte Menschen, die eine gepflegte und sichere Umgebung schätzen.

Ich hoffe, es ist mir gelungen die Frage zu beantworten, welche Faktoren für die Bewertung der Mikrolage einer Immobilie maßgeblich sind. Die aufgelisteten Punkte sind die Merkmale, die ich für wichtig erachte. Letztendlich sollte eine Immobilie nur an Interessenten vermietet oder verkauft werden, wenn deren persönliche Vorstellungen und die Mikrolage eine gemeinsame Schnittmenge aufweisen. Es muss nicht alles perfekt sein bzw. erfüllen, Sie sollten aber ein gutes Gefühl dabei haben und dabei zählt der gesunde Menschenverstand.

Auf das Kaufpreis-/Mietverhältnis achten

Ein Investment in eine Immobilie als Kapitalanlage muss sich rechnen. Es bringt Ihnen nichts, wenn der Standort München beste Zukunftschancen hat, sich jedoch der Kaufpreis der Immobilie nicht rechnet.

Ich möchte das anhand einiger Beispiele, bezogen auf das Jahr 2018 und für Bestandsimmobilien (=gebrauchte Immobilien), verdeutlichen:

München: Durchschnittlicher Kaufpreis pro Quadratmeter 8.342 Euro Kaltmiete pro Quadratmeter laut Mietspiegel: 16 Euro

Ingolstadt: Durchschnittlicher Kaufpreis pro Quadratmeter 4.966 Euro Kaltmiete pro Quadratmeter laut Mietspiegel: 12,50 Euro

Berlin: Durchschnittlicher Kaufpreis pro Quadratmeter 5.243 Euro Kaltmiete pro Quadratmeter laut Mietspiegel: 12,00 Euro

Dresden: Durchschnittlicher Kaufpreis pro Quadratmeter 2.500 Euro Kaltmiete pro Quadratmeter laut Mietspiegel: 8,00 Euro

Mit Blick auf die Zahlen sehen Sie, dass Sie am Standort Dresden eine Kaltmiete von durchschnittlich 8 Euro erzielen. Im Gegensatz dazu sind die Mieteinnahmen in München doppelt so hoch. Das geht jedoch zu Lasten des durchschnittlichen Kaufpreises, der den in Dresden um 250 Prozent übersteigt. Als Ergebnis halte ich fest, dass eine Immobilie in Dresden als Kapitalanlage rentabler ist als eine Immobilie in München. Natürlich müssen auch weitere Faktoren in die Entscheidung mit einbezogen werden. Doch dem Grunde nach geht es mir darum, dass Sie die Vorgehensweise und die Kriterien verstehen, nach denen ich Immobilien für meine Kunden aussuche.

(Quelle empirica & Statista 2019, Mietspiegel)

Die Zahlen für das Jahr 2020 finden Sie hier: Veränderung 2013 bis 2020 der durchschnittlichen Angebotspreise

Die aktuellen Zahlen für das Jahr 2021 finden Sie hier: immowelt Preiskompass Veränderung Q1/2020 zu Q1/2021

Ein höherer Bodenrichtwert verringert die Abschreibung auf das Gebäude

Viele von Ihnen haben schon einmal den Satz gehört: „Grund und Boden sind sehr teuer“ – oftmals im Zusammenhang mit der Landeshauptstadt München. Grund für die hohen Preise ist der Bodenrichtwert, der in der Landeshauptstadt München sehr hoch ist. Dabei handelt es sich um den Durchschnittswert pro Quadratmeter für unbebaute Grundstücke in einer bestimmten Richtwertzone. Der Bodenrichtwert basiert auf regionalen Kaufpreisen und ist ein durchschnittlicher Wert der Liegenschaftspreise eines Gebiets, Stadtteils, einer Gemeinde oder Straße. Alle zwei Jahre werden die Kaufpreise zu einem Stichtag erhoben und in Quadratmetern angegeben.

Gerade in Städten, in denen der Bodenrichtwert hoch ist, haben Sie regelmäßig eine geringe Abschreibung auf Immobilien. Grund ist, dass der Kaufpreis einer Immobilie in Grund und Boden sowie in einen Gebäudeanteil aufgeteilt wird.

Beide werden steuerlich jedoch unterschiedlich behandelt. Grund und Boden können nicht abgeschrieben werden, während der Gebäudeanteil von Häusern, die nach 1925 erbaut worden sind, in Höhe von jährlich 2 Prozent über eine Dauer von 50 Jahren abgeschrieben werden können. Bei Gebäuden, die vor 1925 erbaut wurden, ist die Abschreibung höher veranlagt und beträgt bei 20 Jahren sogar jährlich 2,5 Prozent.

Ich mache Sie bewusst auf Feinheiten und steuerliche Vorteile aufmerksam. Immer wieder erlebe ich, wenn Kunden mit einem Angebot zu mir kommen, das ich bewerten soll, dass die steuerliche Abschreibung bei der Standortwahl einer Immobilie nicht berücksichtigt wird.

Detaillierte Informationen zu diesem Thema finden Sie auf den Seiten des Bundesfinanzministeriums unter https://www.bundesfinanzministerium.de oder in einem Artikel von der Abendzeitung München vom August 2019: 160.000 € für einen Quadratmeter

Die Mietrendite und der Cashflow ist nicht alles

Häufig erhalte ich Anfragen von Interessenten, die nach Eigentumswohnungen mit einer sehr hohen Mietrendite suchen, während andere Aspekte vernachlässigt werden. Ich sehe meine Aufgabe darin, potenziellen Immobilienkäufern zu helfen und sie auf alle Faktoren aufmerksam zu machen, die im Zusammenhang mit der Investition in eine Immobilie bedeutsam sind. Die Mietrendite ist nur ein Teilaspekt des Immobilieninvestments, das gleichberechtigt neben anderen Faktoren steht wie z.B. passt der Grundriss, wie ist die Lage zu bewerten, wurden die Protokolle geprüft u.v.m. Damit möchte ich zum Ausdruck bringen, dass die Mietrendite zwar wichtig, aber eben nicht alles ist und darüber hinaus noch viele andere Dinge zu berücksichtigen sind. Sie müssen das grosse Ganze sehen und Immobilieninvestments bestehen nicht nur darin, Daten in eine Excel Liste einzutragen und bei grünen Vorzeichen einfach zu kaufen.

Diese Formel hilft bei der Berechnung der Bruttomietrendite:

Kaltmiete p.a. in Relation zum Kaufpreis:

Kaltmiete: 3.600 p.a.

Kaufpreis: 100.000 Euro

Bruttomietrendite: 3,6 Prozent

Einfache Rechnung bei einer Wohnung als Kapitalanlage:

Bruttomietrendite: 3,6 Prozent

Zinssatz Darlehen: 1,5 Prozent

Tilgung: 2,0 Prozent

= 0,1 Prozent Überschuss für die sonstigen Kosten, zum Beispiel für die Hausverwaltung usw.

Meiner Meinung nach kann eine Wohnung mit einer Mietrendite von 3,5 Prozent trotzdem lukrativer sein als eine Wohnung mit 5 Prozent Mietrendite. Mögliche Gründe können eine nicht optimale Aufteilung einer Wohnung, die Ausstattung oder die Lage bzw. der Standort sein. Kann die Wohnung aufgrund geringerer Attraktivität im Falle eines Mieterwechsels nicht sofort neu vermietet werden, dann haben Sie einen Mietausfall von mindestens einem Monat und schon ist Ihre bisherige Berechnung, unter Zugrundelegung einer Mietrendite von 5 Prozent, hinfällig.

Es lohnt sich, bezüglich der Mietrendite genau hinzusehen. Oftmals ist der Grund für eine hohe Mietrendite, dass die Wohnung günstiger verkauft wird als eine vergleichbare Wohnung in ähnlicher Lage. Das könnte zum Beispiel daran liegen, dass der bisherige Eigentümer unter Umständen von einer Sonderumlage im nächsten Jahr Kenntnis hat und die Wohnung deshalb noch schnell verkaufen möchte.

Deshalb ist es neben der Mietrendite auch wichtig, dass Sie sich die Eigentümerprotokolle der vergangenen drei bis fünf Jahre genau ansehen (=Historie der Immobilie). Auf diese Weise finden Sie heraus, wie sich die Rücklagen im Allgemeinen entwickelt haben, und welche Investitionen in Zukunft anstehen, sodass möglicherweise bald eine Sonderumlage fällig wird.

Auch beim Baujahr ist Vorsicht geboten, weil Sie in den 60igern und 70igern oft mit Asbest zu kämpfen haben. Dagegen sind Altbauten um die Jahrhundertwende von 1900 nicht reproduzierbar und somit sehr wertvoll für Mieter und Käufer.

Merken Sie sich: Die Mietrendite ist Ihre Verzinsung (=Zins). Der Zins stellt das Risiko einer Kapitalanlage dar. Je höher der Zins, desto höher das Risiko (=Standort/Lage, Sondervermietungskonzept, Mietausfall, usw.) – in den meisten Fällen.

Ein Beispiel aus der Praxis von mir selbst:

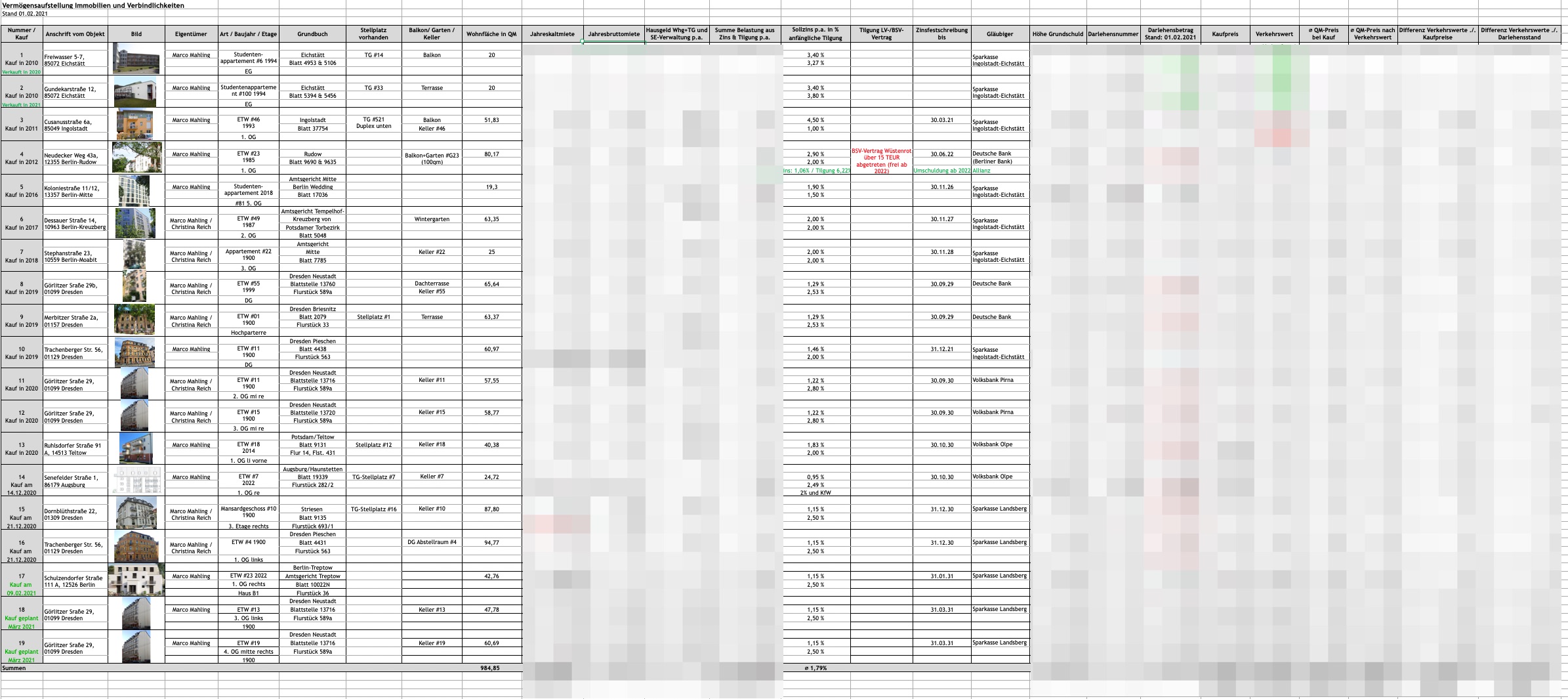

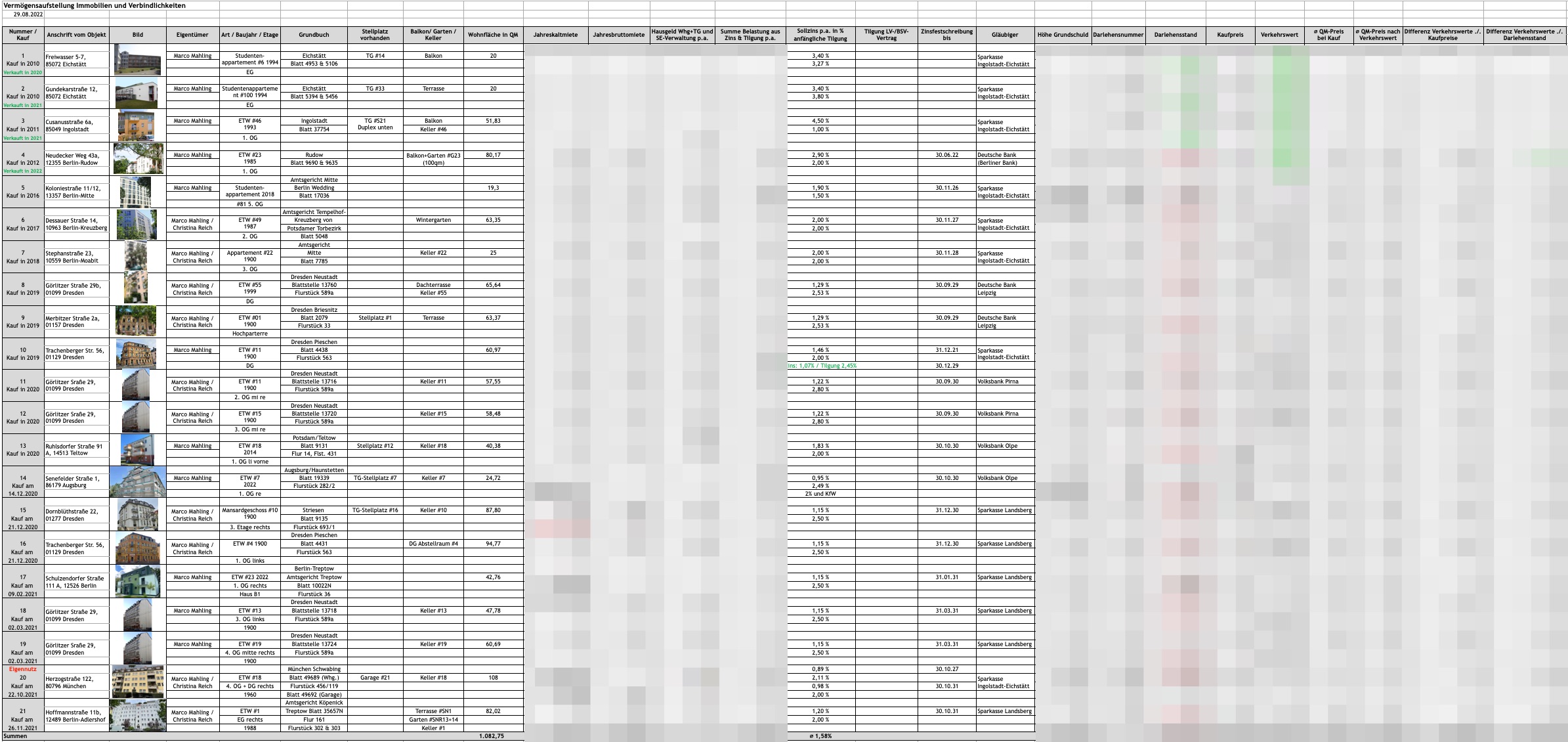

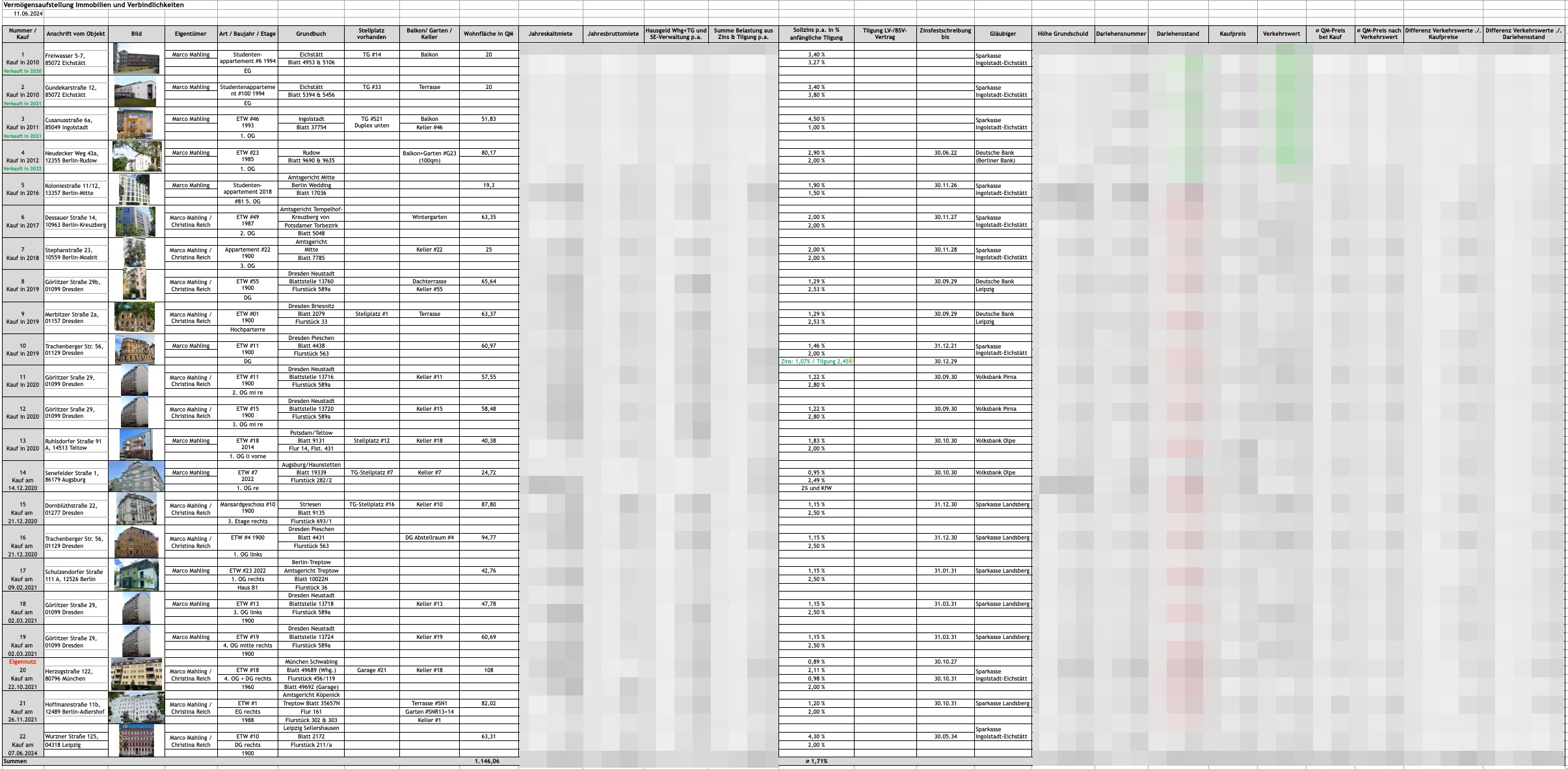

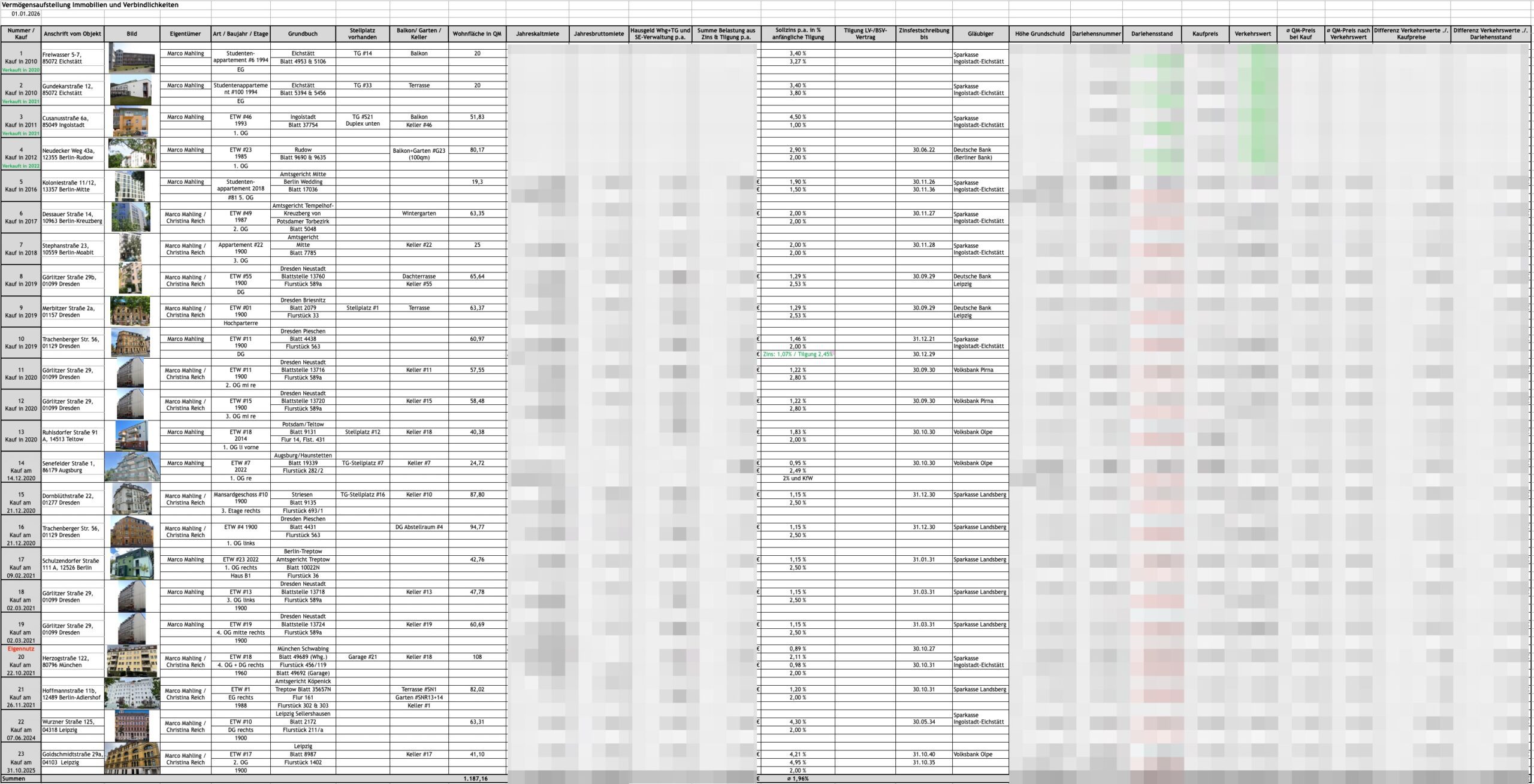

Im Jahr 2011 habe ich mir eine Immobilie als Kapitalanlage in Ingolstadt angesehen. Damals hatte die Wohnung eine Mietrendite von 5,13% (beurkundeter Kaufpreis: 98.000 €, Warmmiete 533,30 €, NK 114,00 €, Kaltmiete 419,30 €, Link zum Exposé als PDF).

Aus heutiger Sicht würde man sagen, eine sehr ordentliche Rendite.

Damals war das aber keine gute Rendite, man hat viel bessere Angebote auf dem Markt gefunden, weil die Zinsen sehr hoch waren und die Kaufpreise dementsprechend niedriger waren als heute. Ich habe in 2011 einen Zinssatz von 4,5% bekommen bei einer 10-jährigen Zinsbindung und 1% Tilgung. In Summe macht das 5,5% p.a. und somit habe ich eine Unterdeckung, weil man bei der o.g. Mietrendite die nicht umlegbaren Kosten noch abziehen muss.

Die Wohnung habe ich aber trotzdem gekauft und zwar aus dem Grund, weil ich an den Standort und an die Lage geglaubt habe sowie an den Grundriss, dass ich die Wohnung immer wieder vermieten kann bei der Zielgruppe, die sich dort für Wohnungen interessiert.

Bis heute hat sich die Wohnung mehr als verdoppelt und vergleichbare Wohnungen werden auf dem Markt für ca. 220.000 € bis 250.000 € angeboten (Drei Angebote als Vergleich: Exposé 1, Exposé 2 und Exposé 3). Nach der 10-jährigen Haltedauer ab März 2021 kann ich die Wohnung verkaufen und den Gewinn steuerfrei vereinnahmen. Hätte ich damals länger überlegt und die Wohnung nicht gekauft, weil ich auf eine Mietrendite von 6% oder höher ausgewesen wäre, wer weiss, wie sich die Immobilie in einer vermutlich schlechteren Lage dann entwickelt hätte.

Update:

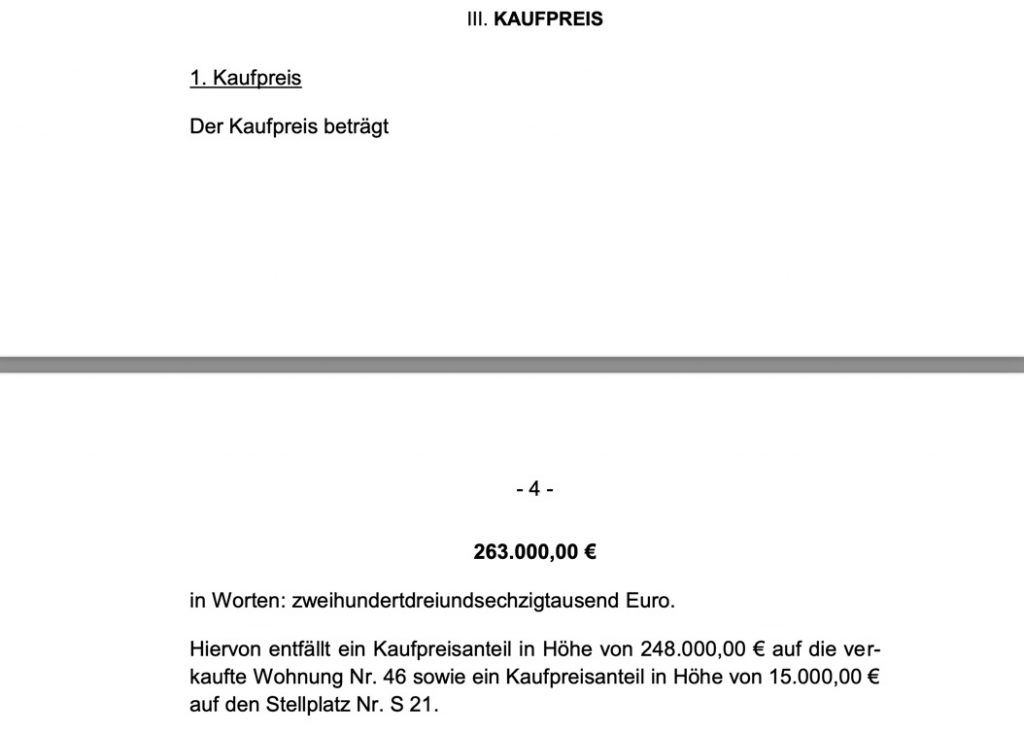

Am 20.07.2021 habe ich die Immobilie verkauft und bin sehr froh, dass ich diese Wohnung damals gekauft habe.

Der Verkaufspreis lag bei 263.000 € (siehe Auszug vom Kaufvertrag):

Fazit:

Sie sollten diese Punkte berücksichtigen aber auch nicht stärker gewichten, falls die Immobilie z.B. ab dem ersten Monat keinen positiven Cashflow aufweist. Es handelt sich ja um eine Kapitalanlage, Sie wollen investieren und das widerspricht der Definition einer Kapitalanlage. Verstehen Sie mich nicht falsch, Cashflow Immobilien sind nicht per se schlecht und das heisst nicht, dass man einen Deal nicht machen sollte, wenn er plus/minus null ist oder Sie einen Überschuss generieren. Sie sollten nur immer die zugrundeliegende Kapitalanlage betrachten sowie Ihre persönliche Situation und nicht voreilig in schlechten Lagen investieren, nur weil hohe Mietrenditen locken.

Daher ist meine Meinung: Die Mietrendite und der Cashflow ist wichtig, aber nicht das alles entscheidende Kriterium!

Der steuerliche Aspekt im Zusammenhang mit der Mietrendite

Bei der Suche nach Wohnungen für meine Kunden lege ich alle Kriterien zugrunde, die ich selbst beim Kauf einer Immobilie berücksichtigen würde. Für mich persönlich ist die langfristige Vermietbarkeit sehr wichtig ebenso wie die Entwicklung des Standorts und die damit verbundenen Standortfaktoren. Was viele Immobilienkäufer vergessen ist, dass die Miete eine von insgesamt sieben Einkunftsarten in Deutschland ist und dementsprechend versteuert werden muss. Sie können zwar Abschreibung, Werbungskosten und Zinsen dagegen rechnen, dennoch bleibt oftmals ein Überschuss übrig. Für diejenigen, die bereits den Spitzensteuersatz zahlen, wirkt sich eine höhere Mietrendite von beispielsweise 1 Prozent nicht mehr so stark aus, 42% davon gehen sowieso an Steuern weg.

Es kann jedoch passieren, dass Sie eine Wohnung zu einem vernünftigen Kaufpreis erwerben, dass die Lage gut ist und der Standort beste Zukunftsaussichten hat. Aufgrund dessen kann sich der aktuelle Wert von heute 100.000 Euro innerhalb der nächsten zehn Jahre signifikant nach oben entwickeln und auf 130.000 Euro steigen. Nach einer Spekulationsfrist von zehn Jahren können Sie bei einem Verkauf Ihrer Immobilie den Gewinn steuerfrei einnehmen. Im genannten Beispiel wären es 30.000 Euro, die Sie im Falle eines Verkaufs steuerfrei erhalten.

Und genau das ist das Besondere an einer vermieteten Immobilie, die sie als Kapitalanlage besonders interessant macht.

Bezüglich der Mietrendite möchte ich Ihnen schildern, was mir selbst widerfahren ist. 2011 habe ich eine Wohnung in Ingolstadt als Kapitalanlage erworben, wie schon im Absatz darüber erwähnt. Wäre es nach der Rendite gegangen, hätte ich sie nicht kaufen dürfen. Die Wohnung war von einer Mieterin bewohnt, die sich anwaltlich gegen eine Mieterhöhung des vorherigen Eigentümers wehrte. Am Ende wurde ein Gutachter beauftragt, der zu dem Ergebnis kam, dass eine Mieterhöhung um 0,30 Euro pro Quadratmeter gerechtfertigt sei. Damals gab es noch keinen Mietspiegel in Ingolstadt. Nach meiner Auffassung befand sich die Wohnung in einer sehr attraktiven Lage. Der Grundriss war gut, und die Wohnung hatte einen Balkon und einen TG-Stellplatz. Heute, rund acht Jahre später, hat sich der Wert dieser Wohnung mehr als verdoppelt. Diesen Wertzuwachs hätte ich allein durch die Miete niemals erzielen können. Das ist ein Beispiel, anhand dessen ich Ihnen zeigen möchte, dass viele Faktoren für das Immobilieninvestment ausschlaggebend sind.

Deshalb kann ich gar nicht oft genug betonen, dass die Mietrendite wichtig ist, jedoch nicht der wichtigste Aspekt beim Immobilieninvestment ist!

Kaufen Sie Immobilien für andere – nicht für sich

Das Wichtigste an einer Immobilie als Kapitalanlage ist deren Vermietbarkeit! Das sollte die Immobilie auch bestmöglich den Anforderungen des lokalen Wohnmarktes entsprechen. Hier hilft oft ein Blick auf die demografischen Entwicklungen der Stadt. Kleine Wohnungen in Universitätsnähe werden auf dem Markt immer beliebt sein, genauso wie Mehrzimmerwohnungen im direkten Speckgürtel einer aufstrebenden Stadt. Denn hier ziehen Familien hin, die sich die steigenden Mietpreise einer dynamischen Stadt nicht mehr leisten können oder wollen. Hier hilft es, sich vertrauensvoll an uns als Experten zu wenden, da wir die Region vorab analysiert haben und die Entwicklung gut einschätzen können.

Ein Fehler, der gern von Investoren gemacht wird, ist, die Immobilie und den Grundriss mit den Emotionen eines Eigennutzers zu sehen. Oft stellen sie sich die Frage: Würde ich hier wohnen wollen? Alle eigenen sehr individuellen Präferenzen und Standards beeinflussen dann die Sichtweise. Dabei ist doch aber die Frage, ob das Objekt in diesem Zustand vermietbar ist. Es verhält sich ähnlich wie beim Angeln: Der Köder muss dem Fisch schmecken – nicht dem Angler. Geradlinige, klar strukturierte Grundrisse mögen nicht en vogue sein, sprechen aber die breite Masse an und ergeben die grösste Schnittmenge bei der Vermietbarkeit. Eine zeitlose Ausstattung wie ein solider Eichenboden gefiel immer und wird auch immer gefallen.

Sie wollen sich um nichts kümmern?

Gar kein Problem! Bei fast allen Immobilien über uns können Sie über die Hausverwaltung, welche für die WEG-Verwaltung zuständig ist, oder über den Bauträger (=Verkäufer der Wohnung) eine optionale Sondereigentumsverwaltung (=SE Verwaltung) hinzubuchen und das bei überschaubaren Kosten für ca. 20 € bis 30 € brutto pro Monat. Das hört sich vielleicht am Anfang nach sehr viel Geld an, aber wenn Sie sich mal damit auseinander gesetzt haben, welche Aufgaben Ihnen abgenommen werden, dann ist das Geld sehr gut investiert und Sie haben Zeit um sich um die schönen Dinge des Lebens zu kümmern z.B. Ihre Familie.

Anbei eine grobe Übersicht über die Aufgaben der WEG-Verwaltung und der Leistungen der SE-Verwaltung:

| WEG-Verwaltung | Sondereigentumsverwaltung |

| Führung der offenen Fremdgeldkonten der Eigentümergemeinschaft | Führung der Treuhandkonten oder mittels Bevollmächtigung der Eigentümerkonten des Wohnungseigentümers / Vermieters |

| Vereinnahmung und Überwachung der Hausgeld- und sonstigen Zahlungen der Wohnungseigentümer sowie gegebenenfalls deren Durchsetzung im Mahnverfahren für die Eigentümergemeinschaft | Vereinnahmung und Überwachung der Miet- und sonstigen Zahlungen des Wohnungsmieters sowie gegebenenfalls deren Durchsetzung im Mahnverfahren für den Wohnungseigentümer / Vermieter |

| Begleichung und Überwachung der Zahlungsverpflichtungen der Eigentümergemeinschaft sowie gegebenenfalls Abwehr unberechtigter Forderungen | Begleichung und Überwachung der Zahlungsverpflichtungen des Wohnungseigentümers / Vermieters sowie gegebenenfalls Abwehr unberechtigter Forderungen |

| Führung der laufenden Buchhaltung über alle Einnahmen und Ausgaben der Eigentümergemeinschaft | Führung der laufenden Buchhaltung über alle Einnahmen und Ausgaben des Wohnungseigentümers / Vermieters |

| Erstellung der jeweiligen Jahresabrechnung (also regelmäßig bis drei Monate und in Einzelfällen bis sechs Monate nach Ablauf des Wirtschaftsjahres) unter besonderer Berücksichtigung der Instandhaltungsrücklage | Erstellung der jährlichen Betriebskostenabrechnung (also spätestens 12 Monate nach Ablauf des Abrechnungszeitraums), die der Wohnungseigentümer / Vermieter gegenüber dem Wohnungsmieter erteilen muss |

| Aufstellung des Wirtschaftplans für das kommende Wirtschaftsjahr | Vermietung und Abwicklung von Mietverhältnissen (Mietersuche, Bonitätsprüfung, Mietvertragserstellung, gegebenenfalls Mietvertragsabschluss, Kautionsabwicklung, Mieterhöhungen, Erhöhung der Betriebskostenvorauszahlungen, gegebenenfalls Kündigung des Mieters und Entgegennahme von Mieterkündigungen, Fertigung von Übernahme- und Übergabeprotokollen) |

| Vorschläge zur Kosteneinsparung, etwa durch eingeholte Angebote anderer Versicherer und Dienstleister oder von Kostenvoranschlägen bei Instandhaltungs- und Instandsetzungsarbeiten | Vorschläge zur Kosteneinsparung, etwa durch eingeholte Angebote anderer Versicherer und Dienstleister oder von Kostenvoranschlägen bei Instandhaltungs- und Instandsetzungsarbeiten |

| Korrespondenz mit Vertragspartnern | Korrespondenz mit Vertragspartnern |

| II. Technische Betreuung | |

| Regelmäßige Begehung des Gemeinschaftseigentums zur Beurteilung des baulichen und / oder technischen Zustands, auch ohne Mängelanzeige der Wohnungseigentümer | Gelegentliche Begehung der Eigentumswohnung zur Mängelfeststellung, meist nach Mängelanzeige des Wohnungsmieters |

| Vergabe und Überwachung der erforderlichen Instandhaltungs- und Instandsetzungsarbeiten, wozu nach vorheriger Unterrichtung der Eigentümer ein Beschluss erforderlich sein kann | Vergabe und Überwachung der erforderlichen Instandhaltungs- und Instandsetzungsarbeiten an der Eigentumswohnung sowie entsprechende Unterrichtung des Wohnungseigentümers / Vermieters |

| Schadensbesichtigungen und Schadensmeldungen an den zuständigen Versicherer | Schadensbesichtigungen und Schadensmeldungen an die WEG-Verwaltung und / oder den zuständigen Versicherer |

| Wahrnehmung von Verkehrssicherungspflichten (etwa Vergabe des Winterdienstes) | |

| III. Rechtliche Betreuung im weitesten Sinne | |

| Einberufung der Eigentümerversammlungen nebst Erstellung der Beschlussvorlagen | Vertretung in Rechtsangelegenheiten, sofern vom Wohnungseigentümer / Vermieter ermächtigt |

| Leitung der Eigentümerversammlung | |

| Erstellung einer Niederschrift über die jeweilige Versammlung | |

| Führen der Beschluss-Sammlung | |

| Gestaltung und Kontrolle von Verträgen für die Eigentümergemeinschaft, etwa mit dem Hausmeister oder den Reinigungskräften für die Treppenhäuser | |

| Beratung der Eigentümergemeinschaft zu Fragen des Gemeinschaftseigentums nach Maßgabe des WEG | |

| Beauftragung eines Rechtsanwaltes bei Streitigkeiten der Eigentümergemeinschaft, sofern von ihr dazu mittels Beschluss oder im Verwaltervertrag ermächtigt |

Was meine Interessenten suchen und welchen Ansatz ich habe

Meine Interessenten suchen häufig die Nadel im Heuhaufen:

Der niedrigste Kaufpreis soll es sein, ein idealer Grundriss, beste Lage, ein Badezimmer mit Fenster, kein Erdgeschoss oder Hochparterre, ein Balkon nach Süden ausgerichtet, idealerweise im Dachgeschoss und mit Aufzug aber es soll gut gedämmt sein wg. der Hitze, hohe Rücklagen für die Instandsetzung, niedrige nicht umlegbare Kosten, hohe Mieteinnahmen, ein langfristiger Mieter, Altbau, im Idealfall mit Stuck u.v.m. – das sind die Kriterien, die im Zusammenhang mit einem Immobilieninvestment immer wieder genannt werden.

Doch die Nadel im Heuhaufen zu finden, ist wenn überhaupt nur mit einem enormen Zeitaufwand verbunden, was für die meisten Interessenten gar nicht umsetzbar ist neben Ihrem Beruf, Alltag, Ganz abgesehen von der Zeit, die Sie aufwenden müssen, um Immobilien zu besichtigen, Objekte und Unterlagen zu prüfen und zu vergleichen, die Bonitäts- und Objektunterlagen für die Finanzierung vorzubereiten usw.

Deshalb sollten Sie die Immobiliensuche in professionelle Hände geben und ich versuche die Immobilie für Sie zu finden, die funktioniert, sich gut rechnet, mit der Sie möglichst wenig Aufwand haben und sich um fast nichts kümmern müssen, weil ich Ihnen viel abnehmen werde.

Ich vergleiche das oft mit dem Sport, wenn Sie an einem Triathlon teilnehmen wollen, dann fangen Sie auch nicht direkt mit dem Laufen an, sondern machen sich vorab einen Plan und nehmen sich idealerweise einen Trainer hinzu, der Sie schneller an Ihre Ziele bringt.

Überlegen Sie sich vorab folgende Punkte:

- Welche Erfahrungen und Kenntnisse haben Sie mit Immobilien?

- Welche Ziele verfolgen Sie mit dem Immobilienkauf: Wollen Sie Ihren Job aufgeben und finanziell frei werden (=hohe Mietrendite), wollen Sie Steuern sparen mit der Immobilie (=Denkmalschutz) oder dient die Immobilie Ihrem Vermögensaufbau bzw. der weiteren Diversifikation Ihrer Anlagen?

- Suchen Sie ab sofort einen zusätzlichen mtl. Ertrag (Cashflow Strategie) oder soll sich die Immobilie langfristig rechnen über einen Zeitraum von 15, 20 oder 30 Jahren (=Buy and hold Strategie als „Immobilienrente“) oder möchten Sie sogar ein Portfolio aus mehreren Immobilien aufbauen?

- Suchen Sie eine Immobilie mit einer hohen Mietrendite (Miete ist steuerpflichtig) oder streben Sie einen hohen Verkaufserlös nach 10 Jahren oder später an (ab einer Haltedauer von 10 Jahren ist der Gewinn steuerfrei)?

- Welche Art von Immobilie (Neubau, Bestand, Denkmal, Apartment, Ferien, Pflege, usw.) möchten Sie kaufen und welche Merkmale soll sie vorweisen?

- Haben Sie eine Vorauswahl bei den Standorten getroffen bzw. welche Wunschkriterien haben Sie?

- Wie viel Eigenkapital möchten Sie bzw. können Sie einbringen für das „Eintrittsgeld“ für die Immobilie wie z.B. Grunderwerbsteuer, Notar, Gerichtskosten und Makler?

- Wie hoch darf der mtl. Aufwand für die Immobilie sein, finanziell und zeitlich?

- Möchten Sie sich selbst um die Verwaltung der Immobilie kümmern oder möchten Sie es abgeben?

Welcher Investorentyp sind Sie?

Machen Sie den Test und beantworten 10 Fragen, das Ergebnis erhalten Sie sofort:

Sind Pflegeapartments die richtige Renditegarantie

oder doch eher ein Trugschluss?

Sie wirken wie eine ideale Kapitalanlage mit einer perfekten Rendite von 4 Prozent und mehr und einem überschaubaren Risiko. 25 Jahre in Ruhe abzahlen bei einer Finanzierung und die Vorteile genießen. Doch ist dem wirklich so? Sind Pflegapartments wirklich eine ideale Kapitalanlage? Die Menschen werden prognostiziert immer älter und der Bedarf nach Pflegeheimen steigt. Für die Eigentümer scheint es fast so als wenn das Geld mühelos investiert würde, weil Sie bei Neubauten häufig auch attraktive Förderungen über die KfW erhalten. Zusätzlich werden die Pflegeapartments auch noch möbliert vermietet und somit können Sie das bewegliche Inventar über 10 Jahre von der Steuer abschreiben. Auch der spätere Verkauf einzelner Apartments wird fast schon garantiert, so werben zumindest manche Bauträger in ihren Broschüren: Superlative wie „wertstabile Geldanlage“, „krisenfest“ und „inflationsgeschützt“ sind die Hauptargumente.

Leider ist das Ergebnis mehrere Untersuchungen und Recherchen sehr ernüchternd. Zwar wirken Pflegeheime wie eine ideale Kapitalanlage, bringen jedoch mehr Probleme als gedacht mit sich, die oft verschwiegen werden.

Grundlegende Dinge

Früher war die Investition nur etwas für Großinvestoren aufgrund der hohen Kapitalsumme, da Sie nur ganze Pflegeheime kaufen konnten. Doch seit einigen Jahren haben auch Privatanleger die Möglichkeit sich in solche Anlagen einzukaufen. Meistens sind es kleinere Apartments von z.B. 150.000 Euro aber es geht auch bis hin zu 300.000 Euro und meistens mit hohen Renditeversprechungen. Doch was erhält man dafür? Bestenfalls ein ca. 20-30 Quadratmeter großes Apartment. Nun aber die Besonderheit, im Kaufpreis enthalten ist auch ein Anteil von ca. 25-40 Quadratmetern an möglichen gemeinschaftlichen Räumen wie z.B. Essensraum, TV-Raum, Grossküche, usw. Daher finden Sie in vielen Exposé eine Angabe der QM über z.B. 60 und dann klingt das Investment gar nicht so unattraktiv, wenn der Kaufpreis bei 150.000 € liegt. Bei genauerem Hinsehen fällt Ihnen aber dann auf, dass die Anzahl der QM aufgeteilt ist in z.B. 20 QM für das Apartment und 40 QM für die Gemeinschaftsfläche. Nun hört sich das Angebot nicht mehr so lukrativ an und Sie denken bestimmt, für was brauche ich die 40 QM Gemeinschaftsfläche? Nun ja, Sie beteiligen sich ja an einem ganzen Pflegeheim und das beinhaltet eben auch die Gemeinschaftsfläche, da diese sonst ja keiner kaufen würde und welche auch keinen Ertrag abwerfen.

Vorteile und Pachtvertrag

Ein großer Vorteil ist aber, dass das Gebäude und die Außenanlagen oftmals über viele Jahre hinweg an den Betreiber des Pflegeheims verpachtet sind. Der Betreiber bezahlt dafür einen monatlichen Pachtzins, der auf die Anleger nach deren Miteigentumsanteilen an der Immobilie aufgeteilt wird. Dieser Pachtzins ist nicht starr und passt sich entsprechenden an die Entwicklung der Lebensunterhaltskosten an. Meist steigt er nicht in Höhe der vollen, sondern nur um bis zu 50 bis 80 Prozent der Inflationsrate. Doch was besagen die Pachtverträge üblicherweise? Oftmals sind Instandhaltungen von Dach und Fach z.B. Reparaturen an Versorgungsleitungen, Fenstern, Dach oder tragenden Wänden oder Außentüren von der Eigentümergemeinschaft zu tragen. Für die restlichen Instandsetzungen wie z.B. die Renovierung der Apartments und Gemeinschaftsräume, Instandhaltung und Wartung der technischen Anlagen usw., ist in der Regel der Betreiber verantwortlich was für Sie als Anleger von Vorteil ist, weil gerade diese Räumlichkeiten und die Apartments stark abgenutzt werden.

Eigenbedarf

Schwierig wird es, wenn Eigenbedarf angemeldet wird für ein Apartment im Pflegeheim. Nicht immer steht dem Eigentümer dieses Privileg zu aber meistens wird der Eigentümer dann bevorzugt behandelt und in der Warteliste noch oben gesetzt. Ferner gibt es weitere positive Eigenschaften wie z.B. geringe Instandhaltungskosten und sehr wenig Verwaltungsaufwand und Verwaltungskosten. Dennoch rate ich dazu Vorsicht bei einem Kaufbedürfnis walten zu lassen. Die Risiken sind doch erheblich höher als man denkt und sehr schwer zu kalkulieren.

Worauf bei den Renditen zu achten ist

Problematisch wird es schon bei den Renditen, die zwischen 3,5 und 4,5 % im Jahr liegen. Diese beziehen sich auch nur auf die Bruttomietrendite, welche im Verhältnis zum Kaufpreis der Wohnung im ersten Jahr steht. Darin enthalten ist nicht die Grunderwerbssteuer, schwankend zwischen 3,5 bis zu 6,5 Prozent, je nach Bundesland. Auch fehlen noch anfallende Kosten für Verwalter und mögliche Zahlungen für Instandsetzungen.

Wiederverkauf

Um genau abzuschätzen wie sich eine Rendite entwickeln kann, hängt zudem von der Miet- und Wertentwicklung ab. Natürlich steigt die Wertigkeit der Anlage durch die Inflationsrate, dennoch kann es auch zu einem Wertverlust kommen. Geschuldet durch die allgemein sehr hohen Preise für Pflegeapartments. Wichtig ist aber, dass Sie erst dann wissen was Ihr Apartment wert ist, wenn Sie es verkaufen wollen. Da Sie aber eine sehr kleine Käuferzielgruppe ansprechen, müssen Sie unbedingt mit einer längeren Vermarktungsdauer rechnen. Idealerweise sprechen Sie auf der Eigentümerversammlung andere Eigentümer an, ob diese Ihr Apartment kaufen wollen. Das hat den Vorteil, dass sich die anderen Eigentümer mit dieser Art an Investment auskennen und vor allem das Haus schon kennen. Ich denke, dass das der schnellste und einfachste Weg sein wird, das Apartment verkaufen zu können. Über die üblichen Plattformen wie z.B. Immobilienscout24 oder Immowelt werden Sie sich sehr schwer tun, meistens können Sie diese Art der Immobilie gar nicht inserieren und daran sehen Sie schon, dass die Nachfrage für ein solches Investment sehr gering ist.

Instandhaltung

Auch gehören Pflegeheime zu der Art von Immobilien, die in Ihrer Instandsetzung sehr viel Aufwand benötigen. Im Verhältnis altern sie schneller, so dass sie ständig die Anforderungen an ihre Ausstattung und Konzeption ändern, modernisieren und anpassen. Auch geschuldet durch gesetzliche Regulierungen. Zudem sind die Beanspruchung und Abnutzung deutlich höher in Pflegeheimen als bei normalen Eigentumswohnungen. Besonders von hochfrequentierten Bereichen wie Gemeinschaftsräume, Aufenthaltsräume oder der Großküche. Zur Folge hat dies einen erheblichen Kostenfaktor zum Ende des Pachtvertrages, für anfallende Instandsetzungen, die entweder vom Betreiber übernommen werden müssen oder von den Eigentümern. Die Instandhaltungsrücklage, in die oft nur wenige 0,1 Prozent des Kaufpreises fließen pro Jahr, wird dafür wohl nicht ausreichen. Daher immer den Pachtvertrag sorgfältig lesen, bevor Sie investieren.

Betreiberrisiko

Man muss sich bewusst sein, dass das Betreiben von Pflegeheimen eine große finanzielle Belastung mit sich bringt. Auch die heutigen wirtschaftlichen Umstände können zu einer Belastung werden. Prognostiziert werden wesentliche Gesetzesänderungen in den kommenden Jahren im Bereich der Pflege, was teure Umbauten mit sich führen kann, was Betreiber leicht überfordern könnte. Sollte ein Betreiberwechsel vorliegen ist es auch fraglich wie schnell der Wechsel vonstatten geht und ob es zu Mietausfällen kommt. Laut einer Studie des RWI-Leibniz-Instituts für Wirtschaftsforschung geht dennoch hervor, dass die wirtschaftliche Lage von Pflegeheimen im Gesamtergebnis „relativ gut“ ist. Nur ca. 4% haben ein erhöhtes Insolvenzrisiko. Leider schlossen auch 24 % das Jahr 2017 mit roten Zahlen ab.

Weitere Punkte die zu beachten sind

- keine Renovierung vom Apartment möglich um einen höheren Verkaufspreis zu erzielen.

- keine eigene Vermietung auf dem freien Markt möglich.

- keinen Einfluss auf die Qualität der Pflegedienstleistungen, Personalauswahl und Kostenmanagement. Man muss sich zu 100% auf den Betreiber verlassen, keine Mitbestimmung o.ä. möglich.

- u.U. schleppender Abverkauf bei einem Neubau, weil es sich um eine Spezialimmobilie handelt, welche Erklärungsbedürftig ist.

- Betreiberimmobilien werden schwieriger finanziert als normale Wohnimmobilien.

- Die Landesbauheimvorgabe kann sich ändern z.B. dass ab einem bestimmten Jahr kein 2-Bettzimmer mehr erlaubt ist, sondern nur noch ein 1-Bettzimmer um die Würde des Menschen zu gewähren (so geschehen in Baden-Württemberg im Jahr 2019). Eine solche Änderung führt zu Umbauten im Pflegeheim oder sorgt dafür, dass Sie Ihr Pflegeapartment nicht mehr verpachten können.

- Eine Investition in das Betreibermodell gilt als unternehmerische Beteiligung, es ist keine klassische Wohnimmobilie.

Fazit

In der Schlussfolgerung sind Pflegeapartments als Kapitalanlage auch mit einem gewissen Risiko verbunden. Ein profitables Ergebnis ist nur zu erzielen, wenn der Betreiber einen wirtschaftlichen Erfolg für das Objekt erwirtschaftet. Pflegeheime sind aufgrund ihrer Regularien immer noch ein sehr spezifisches Produkt. Ein Risiko schwingt immer mit. Auch ist der Widerverkauf einer Wohnung innerhalb eines Pflegeheims auch deutlich schwieriger als einer regulären Wohnung. Schützen muss man sich auf jeden Fall vor möglichen anfallenden hohen Instandhaltungskosten.

Was ich meinen Kunden mitteile

Eine sehr risikoreiche Kapitalanlage, dessen Risiko im Verhältnis zur Renditechance nur sehr mittelmäßig ist und worüber sich viele sicherlich nicht bewusst sind. Als Zielgruppe sehe ich bei meinen Kunden nur diejenigen, die z.B. 50 Jahre alt sind, das Apartment bar bezahlen können oder bis zum Rentenbeginn die Verbindlichen zurückgezahlt haben und die mtl. Pacht als weitere Einnahme in der Rentenphase sehen. Später wird das Apartment an die Kinder vererbt und ein Verkauf ist somit nicht geplant. Dazu möchte ich noch erwähnen, dass ich noch nie ein Pflegeapartment vermittelt habe und das auch nicht tun werde. Sollte einer meiner Kunden eines kaufen wollen, verweise ich an Kollegen von mir, die das anbieten.

Für wen lohnt sich eine Investition in denkmalgeschützte Immobilien?

Eine denkmalgeschützte Immobilie als Kapitalanlage ist für diejenigen interessant, die nach Möglichkeiten suchen, Steuern zu sparen. Denn der Fiskus belohnt den Erhalt von sanierungsbedürftigen Denkmalimmobilien mit steuerlichen Anreizen, von denen vor allem Investoren profitieren.

Steuern bezahlen müssen Sie sowieso. Die Frage ist nur, ob Sie die Steuergelder für sich arbeiten lassen oder es dem Finanzamt überweisen?

Bei einer denkmalgeschützten Immobilie stellen die Förderungen durch den Staat sicher, dass für die Investoren genug Anreize bestehen, um deren Bemühungen für den Erhalt eines historischen Kulturgutes auch zu belohnen und diese die Sanierungskosten nicht alleine tragen müssen, sondern durch Steuervorteile nachhaltig unterstützt werden. Schließlich ist die Sanierung teuer, da Sie eine „Ruine“ kaufen die nach den Vorschriften des Denkmalamtes bzw. der Denkmalbehörde saniert wird.

Was eine Denkmalimmobilie auszeichnet und von welchen Vorteilen Sie bei einem Investment profitieren, habe ich ihr zusammengefasst:

Was ist eine denkmalgeschützte Immobilie?

Der Denkmalschutz hat die Aufgabe und das Ziel, Kulturdenkmäler und denkmalgeschützte Immobilien als Zeugnisse der Geschichte und Ausdruck der gesellschaftlichen und kulturellen Entwicklung dauerhaft für die Nachwelt zu erhalten und zu schützen. Das bedeutet, dass er dafür Sorge tragen muss, dass sie nicht verfälscht, beschädigt oder zerstört werden. Alle Maßnahmen, die darauf gerichtet sind, diese Immobilien als gesellschaftliches und kulturelles Erbe zu bewahren, werden der Denkmalpflege zugerechnet. Die Kriterien, die darüber entscheiden, ob eine Immobilie zu einer Denkmalimmobilie wird, sind in den Landesgesetzen der einzelnen Bundesländer gesetzlich normiert. Zuständig für die Entscheidung sind die jeweiligen Denkmalschutzbehörden, wobei ein denkmalrechtliches Genehmigungsverfahren Voraussetzung ist. In die Denkmalliste aufgenommen werden denkmalgeschützte Immobilien, wenn das Amt für Denkmalschutz feststellt, dass eine Immobilie alle Kriterien erfüllt, die sie zu einem schützenswerten Baudenkmal machen.

Damit Sie aber in den Genuss der hohen Steuervorteile durch die Sanierung kommen, ist es aber ganz wichtig und erforderlich, dass bei der denkmalgeschützten Immobilie noch keine Erstrevitalisierung stattgefunden hat. Das heisst in anderen Worten, das Haus wurde noch nicht kernsaniert und ist in einem sanierungsbedürftigen Zustand.

Investment in denkmalgeschützte Immobilien: Worauf Sie bei einer Immobilie als Kapitalanlage achten sollten

Es gibt verschiedene Faktoren, die maßgeblichen Einfluss auf den Wert einer Immobilie haben. Sie werden in drei Kategorien unterteilt, in den Zustand einer Immobilie, ihre Ausstattung und ihre Lage.

- Maßgeblich ist neben dem Alter einer denkmalgeschützten Immobilie vor allem ihr aktueller Erhaltungszustand. Dazu gehören insbesondere Sanierungs-, Instandhaltungs- und Modernisierungsmaßnahmen, die maßgeblich an der Wertsteigerung einer Immobilie beteiligt sind.

- Ein weiterer, für den Wert einer Immobilie maßgeblicher Faktor ist ihre Ausstattung. Dazu gehören die Qualität der verwendeten Materialien, die Bauweise, die Bausubstanz und die Bauausführung. Maßgeblich sind auch Ausstattungsmerkmale wie ein Balkon, eine Terrasse, ein Garten oder ein Aufzug, der die Barrierefreiheit sicherstellt. Wichtig sind außerdem der Zustand der Sanitär- und Heizungsanlagen sowie die Beschaffenheit des Rohrsystems.

- Ein weiterer wertbestimmender Faktor für das Investment in eine Immobilie als Kapitalanlage ist ihre Lage. Sie entscheidet über Angebot und Nachfrage, über den Preis und über die Möglichkeit, sie gegebenenfalls zu vermieten. Es wird zwischen Makro- und Mikrolage einer Immobilie differenziert:

Makrolage:

Diese beschreibt die Region als Ganzes, in die die denkmalgeschützte Immobilie eingebettet ist. Maßgeblich sind die Anbindung an den öffentlichen Nahverkehr sowie an das öffentliche Straßen- und Schienennetz. Aber auch die wirtschaftliche und soziodemografische Entwicklung und die politische Situation einer Region entscheiden über die Attraktivität eines Standortes.

Mikrolage:

Diese beschreibt das unmittelbare Wohnumfeld einer denkmalgeschützten Immobilie. Dazu gehören beispielsweise Kindertagesstätten, Kindergärten, Schulen, Einkaufsmöglichkeiten, gastronomische Betriebe, die ärztliche Versorgung, Freizeitangebote und Naherholungsmöglichkeiten. Sie entscheiden über den Wert einer denkmalgeschützten Immobilie und darüber, ob sich das Investment in die Immobilie als Kapitalanlage lohnt.

Denkmalgeschützte Immobilien als Steuersparmodell

Steuersparmodelle sind denkmalgeschützte Immobilien für Investoren und Eigennutzer gleichermaßen. Das gilt insbesondere für Sanierungskosten, die über die AfA, der Absetzung für Abnutzungen, in Abzug gebracht werden können. Kapitalanleger können diese Ausgaben über einen Zeitraum von zwölf Jahren in Höhe von 100 Prozent steuerlich geltend machen (8 Jahre 9% p.a. und 4 Jahre 7% p.a. vom Sanierungsanteil, geregelt ist das in den Paragraphen 7h & 7i EStG). Anderes gilt für Eigennutzer, die 90 Prozent der Ausgaben über einen Zeitraum von zehn Jahren absetzen können. Insoweit sind denkmalgeschützte Immobilien die einzige Kapitalanlage, die steuerlich gefördert wird. Voraussetzung ist, dass es sich um bauliche Maßnahmen handelt, die einer baurechtlichen Genehmigung bedürfen. Anderes gilt beispielsweise für An- und Zubauten sowie für Gestaltungsmaßnahmen im Garten, die nicht steuerlich absetzbar sind. Gleiches gilt für Richtlinien, über die sich der Eigentümer hinwegsetzt. Beispiel sind Kunststofffenster, die anstelle der vorgeschriebenen mit Holz gerahmten Fenster eingebaut werden.

Mit dem Investment in Denkmalimmobilien die zum ersten Mal kernsaniert werden können nicht nur Steuervorteile gesichert, sondern auch Fördergelder genutzt werden. Sanierungsmaßnahmen werden von der Kreditanstalt für Wiederaufbau (KfW) mit Sitz in Frankfurt am Main mit zinsgünstigen Darlehen oder Tilgungszuschüssen gefördert, wenn sie der energetischen Sanierung dienen. Dazu gehören beispielsweise der Austausch der Heiztechnik zugunsten einer energiesparenden Heizung oder der Einbau von wärmedämmenden Fenstern.

Es gibt eine Reihe von Vor- aber auch Nachteilen, die denkmalgeschützte Immobilien als Sachwerte klassifizieren und sie zu einem interessanten Investment machen, wenn man diese beachtet und prüft:

In eine denkmalgeschützte Immobilie als Kapitalanlage investieren – die Vorteile

- Denkmalimmobilien entsprechen dem wachsenden Wunsch nach mehr Individualität, die durch das Zusammenspiel von moderner Ausstattung und historischem Ambiente unterstrichen wird.

- Denkmalimmobilien können im Vergleich mit anderen Immobilien und insbesondere mit Neubauten eine höhere Wertsteigerung erzielen. Das liegt an den umfassenden Sanierungsarbeiten, durch die sie an moderne Wohnstandards angeglichen werden, sowie an ihrer historischen Bedeutsamkeit und Einzigartigkeit.

- Sie erhalten staatliche Fördermittel, um die Denkmalimmobilie zu sanieren. Voraussetzung ist, dass die Förderung beantragt wird, bevor die Baumaßnahmen beginnen.

- Die energetische Sanierung wird durch zinsgünstige KfW-Kredite und Zuschüsse unterstützt, wenn das Gebäude zur besonders erhaltenswerten Bausubstanz gehört. Hierbei handelt es sich i.d.R. um das KfW-Programm „Effizienzhaus Denkmal“ oder „Effizenzhaus Denkmal erneuerbare Energien Klasse“ (Stand: Mai 2022).

- Die steuerliche Geltendmachung der Sanierungskosten ist bis zu 100 Prozent möglich für den Kapitalanleger.

- Denkmäler finden Sie häufig in guten Lagen und weniger in der „Prärie“.

- Unter bestimmten Voraussetzungen wird ein Erlass der Grundsteuer gewährt.

- Bezahlung nach MaBV d.h. nach Baufortschritt und nicht im Voraus.

In eine denkmalgeschützte Immobilie als Kapitalanlage investieren – die Nachteile

- Die hohe AfA hat nur der Erstkäufer d.h. falls Sie die Immobilie in den ersten 12 Jahren nach Fertigstellung veräussern müssen z.B. aus wirtschaftlichen Gründen, dann verfällt die Sonderabschreibung auf die Sanierungskosten.

- Der Bauträger sollte Erfahrung haben bei der Denkmalschutzsanierung und idealerweise einen „Track-Record“ bzw. Referenzen vorweisen können. Gerade bei der Denkmalschutzsanierung müssen viele Dinge beachtet und abgesprochen werden z.B. mit der Denkmalschutzbehörde, dem Energieberater, dem Architekten, usw.

- Der Bauträger sollte eine gute Bonität haben denn häufig werden für die Projekte sog. Projektgesellschaften gegründet und das Bauvorhaben wird über ein Bankdarlehen finanziert. Diese Darlehen sind oft aufgeteilt in ein Darlehen für den Ankauf und ein Aufbaudarlehen für die Bauphase. Das Aufbaudarlehen wird aber nur dann gewährt, wenn eine Verkaufsquote von z.B. 50% erzielt wird. Wenn also keine Nachfrage für das Objekt vorhanden ist und die Wohnungen sehr schleppend abverkauft werden, kann das den ganzen Bau verzögern, weil der Bauträger kein weiteres Geld von der Bank bekommt.

- Rechnen Sie mit einer späteren Fertigstellung als im Exposé und kalkulieren Sie das bei Ihrer Finanzierung ein in Bezug auf die Bereitstellungs- und Bauzeitzinsen.

- Die Höhe der Sanierungskosten vom Exposé, welche Sie abschreiben können, ist nicht garantiert. Die exakte Höhe der Sanierungskosten wissen Sie erst nach Fertigstellung. Aus diesem Grund ist die Qualität und Erfahrung vom Bauträger wichtig, nicht das Ihnen z.B. 80% versprochen werden und am Ende sind es nur 50%, dann rechnet sich das Investment viel schlechter für Sie.

Fazit

Ein Denkmal ist etwas Einzigartiges, es wird immer seltener, da schon viele saniert worden sind und es ist eine sehr besondere Art der Immobilie. Zunächst brauchen Sie bei der denkmalgeschützten Immobilie sehr viel Phantasie und Vorstellungskraft, weil Sie die Immobilie als Ruine kaufen und nach Fertigstellung als Perle abnehmen – so müssen Sie es sich vorstellen. Im Exposé bzw. im Kaufvertrag finden Sie eine Baubeschreibung in der Sie genau nachlesen können, wie aus der Ruine eine Perle wird. Dieses Investment muss zum Anleger passen, wie so häufig bei Immobilien aber auch bei vielen anderen Anlagearten, weil der Investor viel Vorstellungskraft benötigt und dann die hohen Vorteile voll in Anspruch nehmen kann, wenn er immer im Spitzensteuersatz verdient, zumindest solange die Sonder-AfA gilt. Ich persönlich finde es sehr spannend und es ist immer wieder schön, wenn ein Bauvorhaben abgeschlossen wird und Sie die fertige Immobilie besichtigen.

Was meine Kunden mich häufig fragen

Sehr häufig wird mir die Frage von meinen Kunden gestellt, ob der Kauf einer gebrauchten Immobilie besser ist oder der Kauf von einem Neubau. Nun ja, ein „besser“ gibt es da nicht. Ich verwende dann häufig das Beispiel, dass es eher wie bei Autos ist: Wenn Sie einen Neuwagen kaufen, können Sie die Ausstattung mitbestimmen. Das Auto riecht noch neu und ist auf dem aktuellen Stand der Technik. Und Sie haben eine Herstellergarantie. Dafür ist das neue Auto teurer.

So ähnlich ist das mit Immobilien – mit dem Unterschied, dass Autos auf jeden Fall an Wert verlieren, und zwar kurz nach Fertigstellung und Verkauf am meisten. Das ist bei Immobilien in der Regel nicht der Fall. Im Gegenteil. Daher gilt, die Haltedauer einer Neubau-Immobilie sollte i.d.R. länger sein als die einer Bestands-Immobilie, dafür haben Sie bei einer Neubau-Immobilie weniger mit Renovierungen und Instandhaltung zutun als bei einer Bestands-Immobilie.

Warum sich mein Konzept von anderen Vorgehensweisen unterscheidet